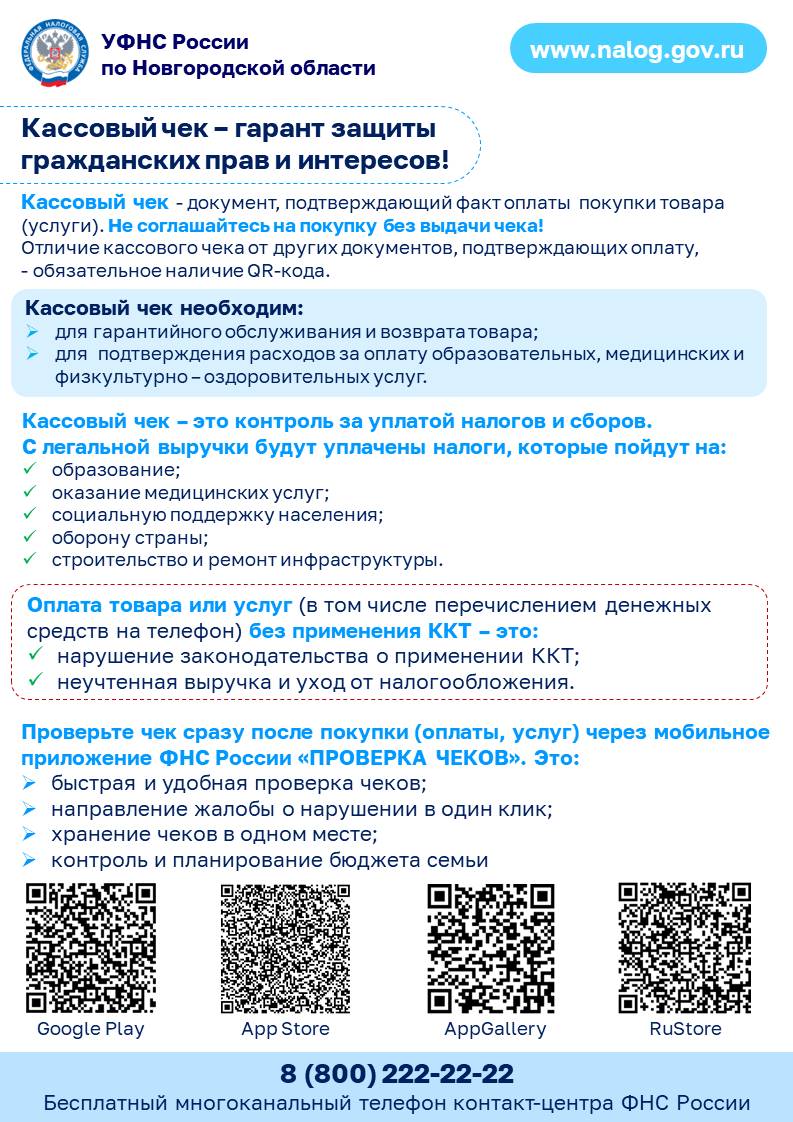

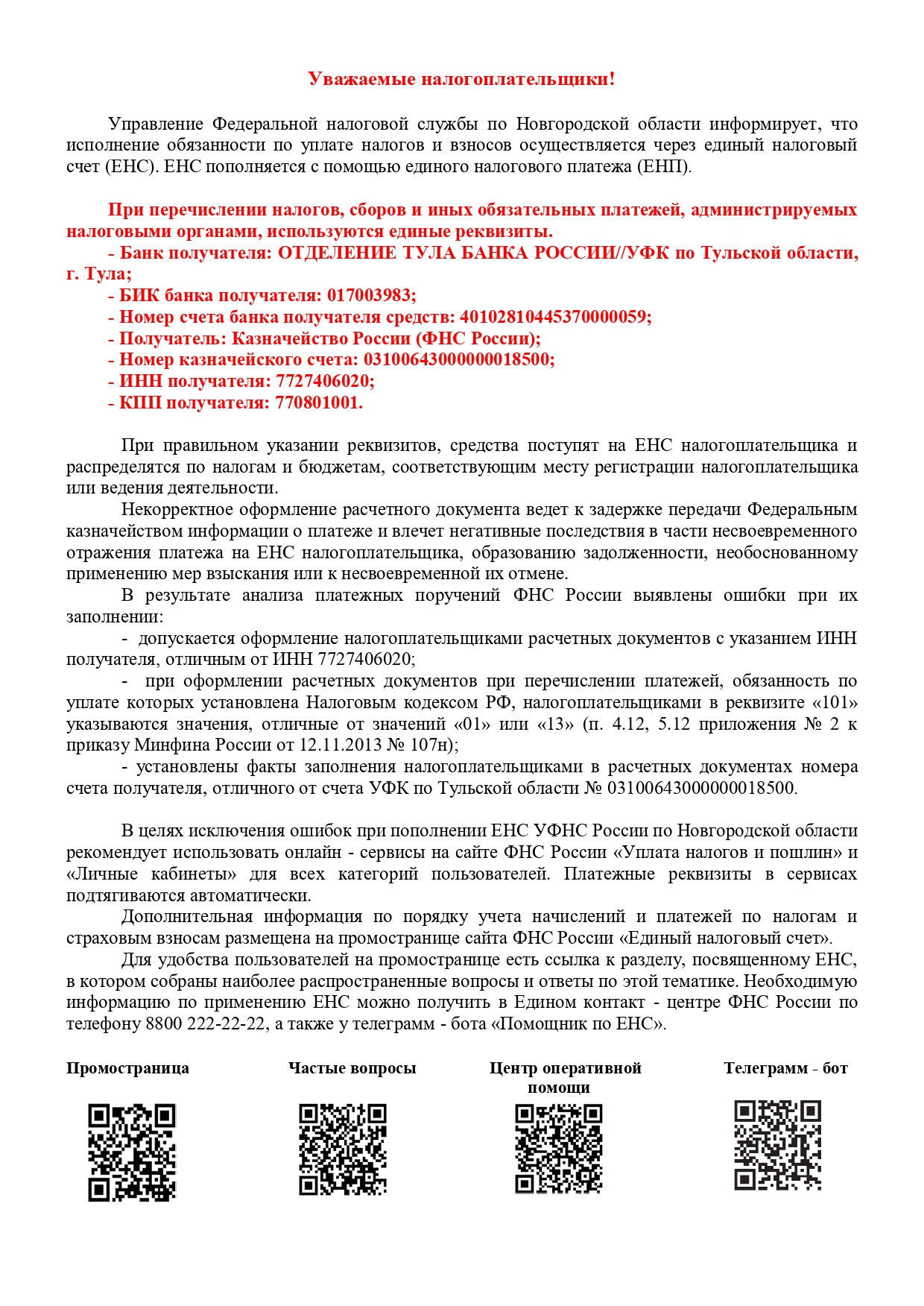

Как заплатить налоги, указанные в налоговом уведомлении

Физические лица уплачивают транспортный, земельный налог, налог на имущество физических лиц, а также НДФЛ (в отдельных случаях) на основании уведомлений, полученных от налогового органа. Уплата налогов осуществляется в качестве единого налогового платежа. Указанные налоги нужно уплатить по общему правилу не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Обязанность по уплате налогов возникает у налогоплательщиков не ранее даты получения налогового уведомления. Оно должно быть направлено не позднее 30 рабочих дней до наступления срока уплаты налога.

Если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 руб., налоговый орган не направляет налогоплательщику налоговое уведомление. Исключением является случай, когда по истечении календарного года налоговый орган утратит право направлять налоговое уведомление в связи с тем, что истекут три календарных года, предшествующие календарному году направления налогового уведомления.

Если гражданин подавал заявление о перерасчете суммы ранее исчисленного транспортного налога, земельного налога, налога на имущество физических лиц или НДФЛ, то налог, исчисленный по результатам перерасчета, уплачивается в срок не позднее 28-го числа третьего месяца, следующего за месяцем, в котором сформировано налоговое уведомление в связи с таким перерасчетом.

Налоговый орган вправе направить налоговое уведомление об уплате налога не более чем за три года, предшествующих году его направления.

Исполнить обязанность по уплате налогов посредством перечисления единого налогового платежа можно следующими способами:

• через отделение банка, в том числе через платежные терминалы, принадлежащие банкам;

• через личный кабинет на сайте ФНС России (при наличии доступа к нему);

• через кассу местной администрации либо через организацию федеральной почтовой связи (при отсутствии в населенном пункте банка);

• через любое подразделение ГОАУ «МФЦ» в Новгородской области;

• через ЕПГУ;

• на сайте ФНС России с помощью сервиса «Уплата налогов и пошлин» через вкладку «Физическим лицам» / «Пополнить ЕНС» или вкладку «Физическим лицам» / «Уплата по УИН».

Уплатить (перечислить) единый налоговый платеж за налогоплательщика может также иное лицо (например, его законный или уполномоченный представитель). При этом необходимо, чтобы платежные документы на перечисление единого налогового платежа позволяли установить, что соответствующая сумма уплачена за налогоплательщика. В частности, в поле «ИНН плательщика» указывается ИНН налогоплательщика либо ноль («0») - в случае отсутствия у налогоплательщика ИНН, а в поле «Плательщик» указывается Ф.И.О. лица, которое фактически вносит платеж. В таком случае считается, что обязанность по уплате налога исполнил именно налогоплательщик.

Также можно воспользоваться сервисом «Уплата налогов за третьих лиц» на сайте ФНС России. На странице сервиса сначала необходимо ввести информацию о лице, осуществляющем платеж, в частности указать Ф.И.О. и ИНН. Если есть сформированный налоговым органом платежный документ, можно ввести его индекс (УИН) и сразу перейти к оплате. При отсутствии такого документа следует самостоятельно указать данные, необходимые для уплаты налога за другое лицо, в частности Ф.И.О. и ИНН налогоплательщика, адрес, вид платежа.

Несовершеннолетние также признаются налогоплательщиками, если владеют жильем или долей в нем, земельным участком и другой недвижимостью. Оплачивать налоги за них могут родители, усыновители, опекуны, попечители и иные лица. Сделать это можно любым способом, указанным выше. Уплатить налоги за ребенка можно также и в Личном кабинете налогоплательщика для физических лиц с помощью вкладки «Семейный доступ». При этом, пользователем личного кабинета должен быть как родитель, так и ребенок.

В этой вкладке нужно нажать кнопку «Добавить пользователя», далее ввести логин (ИНН) Личного кабинета несовершеннолетнего ребенка и нажать кнопку «Отправить запрос». В Личном кабинете несовершеннолетнего ребенка может быть не более двух подтвержденных запросов. Затем необходимо перейти в Личный кабинет ребенка и подтвердить свой запрос, нажав соответствующую кнопку. В случае отмены запроса в Личном кабинете несовершеннолетнего ребенка в добавлении будет отказано.

Добавленные в такой список несовершеннолетние дети исключаются автоматически по достижении совершеннолетия. Также исключение из списка возможно по желанию любой из сторон. Для этого необходимо нажать на кнопку «крестик» у добавленного в списке пользователя и подтвердить исключение.

Затем в разделе «Налоги» появится раскрывающийся список, куда входят только добавленные несовершеннолетние дети. Переключая пользователей в этом списке, можно оплатить налоги любым удобным способом: банковской картой, через онлайн-банк или распечатав квитанцию.

В первом полугодии 2025 года бюджетную систему РФ от Новгородской области поступило 31,1 млрд рублей налогов и сборов

По итогам января – июня 2025 года УФНС России по Новгородской области сохраняет положительную динамику поступлений по налогам, сборам и страховым взносам в бюджеты всех уровней. В 1 полугодии 2025 года в бюджетную систему РФ поступило 31,1 млрд рублей налогов и сборов, что выше аналогичного периода прошлого года на 4,5 млрд рублей или на 16,9%.

Из общей суммы доходов консолидированного бюджета РФ 39,5% приходится на федеральный бюджет. В федеральный бюджет поступило 12,3 млрд рублей, что на 3,6 млрд рублей больше 1 полугодия 2024 года или на 42%. Основная часть доходов федерального бюджета сформирована за счет поступлений налога на добавленную стоимость – 10,1 млрд рублей, что на 38,4 % или 2,8 млрд рублей больше, чем за аналогичный период 2024 года.

За истекший период в консолидированный бюджет Новгородской области поступило 18,8 млрд рублей налогов и сборов, что выше уровня прошлого года на 4,8%.

В структуре доходов консолидированного бюджета Новгородской области основной объем поступлений составили:

налог на доходы физических лиц – 9,3 млрд рублей (49,2 %),

налог на прибыль организаций – 4,7 млрд рублей (25%),

налоги на имущество –2,3 млрд рублей (12,1 %),

упрощенная система налогообложения – 1,8 млрд рублей (9,8%).

За январь - июнь 2025 года поступило страховых взносов в сумме 16,9 млрд рублей, что на 16,2% больше аналогичного периода прошлого года.

В том числе:

страховых взносов в бюджет Фонда пенсионного и социального страхования РФ – 13,8 млрд руб. с темпом роста 16,2% к 1 полугодию 2024 года;

страховых взносов на обязательное медицинское страхование работающего населения, зачисляемых в бюджет ФФОМС - 3,1 млрд рублей с темпом роста 16,3%.

С какой суммы дохода нужно будет уплатить налог по вкладам в 2025 году

С 2021 года в России действует налог на доход, полученный от вкладов в банках. В качестве меры поддержки граждан такие доходы в 2021 и 2022 годах освобождались от налогообложения.

Впервые налог на вклады в 2024 году заплатили граждане, разместившие денежные средства на банковских депозитах в 2023 году и получившие доход, превышающий необлагаемую налогом сумму.

НДФЛ облагается общая годовая сумма процентного дохода за минусом необлагаемой суммы. Она рассчитывается по формуле: 1 млн рублей * максимальное значение ключевой ставки Банка России из действовавших на первое число каждого месяца в календарном году.

Учитывая, что за 2024 год максимальное значение ключевой ставки составляло 21%, необлагаемый минимум за 2024 год составляет 210 тыс. рублей (1 млн рублей × 21%). Только полученный сверх этой суммы совокупный процентный доход подлежит налогообложению.

С 1 января 2025 года в России введена пятиступенчатая прогрессивная шкала НДФЛ. Вместо ставок 13% и 15% установлены пять уровней налогообложения: 13%, 15%, 18%, 20% и 22%, в зависимости от уровня дохода.

Для процентного дохода по депозитам ставки 13% и 15% сохраняются. Теперь физические лица будут платить 13% при годовом доходе до 2,4 млн рублей, а с суммы свыше этого порога - 15%, без дальнейшего увеличения.

Например, общий доход по вкладам за 2024 год составил 270 тыс. рублей. Это на 60 тыс. рублей больше необлагаемой суммы (210 тыс. рублей). Налог нужно будет заплатить с 60 тыс. рублей. Сумма налога составит 7800 рублей (60 тыс. рублей × 13%).

Декларировать процентный доход по вкладам (остаткам на счетах) в российских банках не нужно. Исчисляют НДФЛ с процентов налоговые органы на основании сведений, полученных от банков. Сумма налога включается в налоговое уведомление (вместе с имущественными налогами), которое будет направлено налогоплательщикам во втором полугодии текущего года. Срок уплаты НДФЛ за 2024 год - не позднее 1 декабря 2025 года.

По окончании календарного года отразить в налоговой декларации по форме 3-НДФЛ необходимо только полученный доход по вкладам в иностранных банках и самостоятельно уплатить налог.

Ознакомиться с данными о выплаченных процентах, поступившими от банков, можно в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России.

НДФЛ с доходов в виде процентов по вкладам (остаткам на счетах) несовершеннолетних уплачивают родители (усыновители, опекуны, попечители).

Отметим, что при исчислении НДФЛ не учитываются проценты:

• по вкладам (остаткам на счетах) в рублях в банках на территории РФ, в том числе в Банке России, процентная ставка по которым в течение всего календарного года составляет не более 1% годовых;

• по счетам эскроу.

Если полученные доходы номинированы в иностранной валюте, они пересчитываются в рубли по официальному курсу Банка России на дату фактического получения дохода.

Приближается срок уплаты НДФЛ с доходов за 2024 год

УФНС России по Новгородской области напоминает, что 15 июля истекает срок уплаты налога на доходы физических лиц, исчисленного и отраженного налогоплательщиками в декларации по форме 3-НДФЛ за 2024 год.

НДФЛ исчисляют и уплачивают физические лица, которые в минувшем году получили доход от продажи имущества, сдачи имущества в аренду, выигрышей в лотерею, в порядке дарения в виде недвижимого имущества, транспортных средств, акций (за исключением подарков от членов семьи или близких родственников), а также индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Для уплаты налога удобнее всего воспользоваться сервисом «Уплата налогов и пошлин». Сервис позволяет уплатить налоги как в онлайн-режиме, так и сформировать платежный документ для уплаты через банк.

Пользователи сервисов «Личный кабинет налогоплательщика для физических лиц» (а также мобильного приложения «Налоги ФЛ») и «Личный кабинет индивидуального предпринимателя» могут сформировать платежный документ в сервисе и уплатить налог онлайн.

В случае неуплаты налога с 16 июля на сумму задолженности за каждый календарный день просрочки будут начисляться пени в размере 1/300 ставки рефинансирования ЦБ РФ. Сумма пени = сумма налога × ставка рефинансирования в период просрочки × 1/300 × количество дней просрочки. C 09.06.2025 года размер ставки рефинансирования ЦБ РФ (ключевой ставки) составляет 20% годовых.

Если декларация по форме 3-НДФЛ не представлена налогоплательщиком самостоятельно, то налоговый орган проведет бездекларационную камеральную проверку и произведет начисления на основе имеющейся информации о полученных доходах.

На сайте ФНС России запущен новый сервис «Калькулятор НДФЛ», который поможет рассчитать сумму налога с разных видов доходов физического лица и ознакомиться с порядком его расчета. Калькулятор настроен для работы с разными налоговыми ставками и прогрессивной шкалой налогообложения.

Для расчета необходимо выбрать вид дохода, указать сумму дохода и ответить на вопрос о налоговом резидентстве.

Результатом является сумма НДФЛ, подлежащая уплате за выбранный период. Обращаем внимание, что сумма рассчитанного НДФЛ является приблизительной, так как не учитывает налоговые вычеты и прочие виды доходов, к которым применяются иные ставки.

Подробная информация о порядке исчисления и уплаты НДФЛ размещена на сайте ФНС России в разделе «Налог на доходы физических лиц».

Приближается срок внесения сведений в реестр МСП

Единый реестр субъектов малого и среднего предпринимательства - это открытая информационная база. В нем содержится информация обо всех организациях и индивидуальных предпринимателях, относящихся к малому и среднему бизнесу. Реестр размещен на сайте ФНС России. Использование реестра помогает государству эффективнее поддерживать малый и средний бизнес, а компаниям и предпринимателям - выбирать надежных контрагентов.

Присутствие в реестре МСП создает для малого бизнеса много преференций, например, в виде пониженных ставок страховых взносов и по налогу на имущество организаций, пониженных штрафов за административные правонарушения, льготных кредитов, субсидий, грантов.

Для подбора контрагентов реестр позволяет компаниям и предпринимателям выбирать категорию предприятия; среднесписочную численность работников; является ли организация вновь созданной, а ИП вновь зарегистрированным; коды видов деятельности по ОКВЭД; информацию о лицензиях; данные о работе юридического лица или ИП с контрагентами в сфере закупок; является ли юридическое лицо или ИП социальным предприятием и так далее (ст. 4.1 Федерального закона от 24.07.2007 № 209-ФЗ).

Статус субъекта малого предпринимательства присваивается автоматически и не требует подачи заявления или прохождения какой-либо специальной процедуры. Налоговые органы самостоятельно определяют, соответствует ли организация или ИП критериям малого бизнеса на основе сведений из ЕГРЮЛ и ЕГРИП, а также данных о среднесписочной численности сотрудников, доходах и применении специальных налоговых режимов.

В Новгородской области в реестре МСП состоят 22,1 тыс. субъектов, из них предприятий: микро – 6 тыс., малых – 657, средних – 50; предпринимателей: микро – 15,3 тыс., малых 76, средних – 2.

Группа, в которую попадает субъект МСП, может меняться. Так, если за последние три года лимиты были превышены, то микропредприятие может стать малым, а малое - средним (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ). То есть группа может измениться лишь по истечении трех лет.

Ведение реестра МСП осуществляется Федеральной налоговой службой в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ. По большей части реестр формируется автоматически на основании имеющихся у налоговых органов данных. О вновь созданных организациях и ИП сведения вносятся 10 - го числа месяца, следующего за месяцем внесения данных о создании в ЕГРЮЛ/ЕГРИП. Об измененных данных организаций и ИП, уже присутствующих в реестре, информация вносится 10 - го числа месяца, следующего за месяцем внесения соответствующих сведений в ЕГРЮЛ или ЕГРИП.

Дополнительные сведения организации и ИП представляют в налоговые органы сами, в том числе о среднесписочной численности сотрудников, доходах от предпринимательской деятельности. Сведения о среднесписочной численности вносятся из расчета по страховым взносам, а данные о доходах - из деклараций по налогу на прибыль и УСН.

Внесение сведений в реестр МСП происходит ежемесячно (ст. 4.1 Федерального закона от 24.07.2007 № 209-ФЗ):

• в период 10 июля - 10 декабря - на основе данных за предыдущий календарный год;

• в период 10 января - 10 июня - на основе данных за календарный год, предшествующий предыдущему календарному году.

Организация или ИП могут быть исключены из реестра МСП в двух случаях:

• если показатели не соответствуют предельным лимитам;

• если не была представлена налоговая отчетность, на основании которой формируются данные для включения в реестр.

Исключаются субъекты из реестра один раз в год - 10 июля. Исключению подлежат и ликвидированные организации, и закончившие свою деятельность ИП. Эта процедура производится 10-го числа месяца, следующего за месяцем исключения субъекта из ЕГРЮЛ/ЕГРИП.

Компании или ИП могут полностью соответствовать критериям МСП и быть исключенными из реестра МСП. Такое может произойти, если своевременно не была подана налоговая отчетность, позволяющая определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, или сведения о среднесписочной численности (расчет по страховым взносам, декларация по налогу на прибыль или УСН).

В этом случае субъекту следует представить отчетность. Затем необходимо направить обращение для восстановления в реестре через Единый реестр субъектов МСП. Для этого в разделе «О реестре» необходимо выбрать вкладку «Вас нет в реестре или данные некорректны?», ввести в поля соответствующие данные и направить заявку на проверку информации. Обновленные сведения должны появиться в реестре 10 - го числа следующего месяца после представления новой информации.

Федеральным законом от 23.05.2025 № 117-ФЗ внесены изменения в Федеральный закон от 24.07.2007 № 209-ФЗ в части уточнения процедур включения субъектов МСП в реестр. Изменения вступили в силу с 03.06.2025 года.

В частности, скорректированы понятия «вновь созданные юридические лица» и «вновь зарегистрированные индивидуальные предприниматели». Вновь созданными теперь считаются юридические лица, созданные в период с 1 декабря предшествующего года по 31 мая следующего года (ранее - с 1 июля текущего года по 30 июня следующего года). Аналогичные сроки предусмотрены для признания ИП вновь зарегистрированными. Не являются вновь созданными юридические лица, которые созданы путем реорганизации в форме преобразования.

В Едином реестре субъектов МСП и Едином реестре субъектов МСП - получателей поддержки теперь должен указываться ОГРН. Дополнены нормы о предоставлении сведений в целях ведения единого реестра субъектов МСП для держателей реестров акционеров АО, аудиторских организаций, общероссийских общественных объединений инвалидов.

Пенсионер может получить налоговый вычет

Налоговый вычет - это сумма, которая уменьшает налоговую базу, то есть величину дохода, облагаемого НДФЛ. Получение налогового вычета напрямую зависит от наличия у гражданина официального заработка, с которого он уплачивает налог на доходы.

Налоговым кодексом РФ предусмотрено семь групп налоговых вычетов: стандартные, социальные, инвестиционные, имущественные, вычеты на долгосрочные сбережения граждан, вычеты, связанные с ценными бумагами и финансовыми инструментами, а также профессиональные.

Согласно ст. 219 Налогового кодекса РФ, работающие пенсионеры наравне со всеми имеют право на все виды налоговых вычетов, в том числе социальные. Это может быть оплата медицинских услуг, лекарств по рецепту, выписанному врачом, образования в очной форме, а также физкультурно - оздоровительных услуг.

Неработающие пенсионеры вправе получить налоговый вычет при наличии иного дохода, облагаемого НДФЛ по основной прогрессивной ставке. Его источником может быть, например, сдача жилья в аренду (с которого уплачиваются налоги), продажа имущества (при уплате налога с полученных доходов), а также проценты по банковским вкладам (с которых был удержан НДФЛ).

В данном случае пенсия в расчет не берется, так как не подлежит налогообложению. Также НДФЛ не облагаются пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом ее повышения), накопительная пенсия и социальные доплаты к пенсиям, которые выплачиваются в соответствии с федеральным и региональным законодательством. В связи с этим неработающий пенсионер, получающий только указанные выплаты, не может получить налоговый вычет (п. 2 ст. 217 НК РФ).

Социальный вычет в отношении расходов на лечение неработающего пенсионера могут получить являющиеся налоговыми резидентами его супруг (супруга) или дети при условии оплаты ими этих расходов и наличия соответствующих доходов, облагаемых НДФЛ (пп. 9 п. 2.1, п. п. 3, 6, 6.1, 6.2 ст. 210, пп. 3 п. 1 ст. 219 НК РФ).

В этом случае в пакет документов для налогового органа следует включить документы, подтверждающие родство и соответствующие расходы. Это свидетельство о рождении, свидетельство о браке, справка из медицинского учреждения об оказанных медицинских услугах, рецепт и чеки на покупку препаратов по назначению врача.

Максимальная сумма расходов, с которых можно получить вычет, составляет 150 тыс. рублей. Можно вернуть до 19,5 тыс. рублей (13 % от суммы). Вычет не может превышать сумму НДФЛ, уплаченного за год. Единственно исключение - дорогостоящее лечение. В этом случае можно вернуть 13% от полной суммы, даже если она превышает 150 тыс. рублей.

Самый простой способ подачи декларации для получения вычета – через сервис «Личный кабинет налогоплательщика для физических лиц». После входа в сервис необходимо найти на главной странице кнопку «Получить вычет» и следовать дальнейшим инструкциям.

Предоставление имущественных налоговых вычетов в связи с приобретением (строительством) жилья и погашением процентов по целевым займам (кредитам) при отсутствии в календарном году определенных доходов зависит от того, является гражданин пенсионером или нет (ст. 216, пп. 3, 4 п. 1, п. 10 ст. 220 НК РФ).

Если гражданин является пенсионером, то при отсутствии доходов, к которым могут применяться имущественные вычеты в связи со строительством/приобретением жилья и погашением процентов по целевым займам (кредитам), он может:

• использовать имущественный вычет в последующих налоговых периодах, в которых такой доход появится;

• перенести имущественный вычет на прошлые периоды, но не более чем на три года, предшествующих году, в котором образовался переносимый остаток имущественного вычета.

Например, гражданин в 2024 г. приобрел квартиру. В указанном году он работал и получал налогооблагаемые доходы. С начала 2025 г. гражданин вышел на пенсию и доходов, кроме пенсии, не получает. В данном случае гражданин может получить имущественный налоговый вычет за 2024 г., а остаток вычета перенести на 2021, 2022 и 2023 гг. (если в эти периоды у него были налогооблагаемые доходы).

Более 62,2 тыс. услуг налоговой службы получили жители региона в офисах МФЦ

Получить государственные услуги ФНС России можно не только в обособленных подразделениях УФНС России по Новгородской области, но и в многофункциональных центрах. Преимуществом получения государственных услуг налоговой службы через МФЦ является их предоставление по принципу «одного окна». Выбирая такой формат, налогоплательщики получают удобный доступ к услугам налоговой службы в шаговой доступности.

В настоящее время на территории Новгородской области в 24 территориальных подразделениях МФЦ по принципу «одного окна» предоставляется 51 услуга Федеральной налоговой службы.

В целом по области в подразделениях МФЦ с начала текущего года оказано 62,2 тыс. государственных услуг ФНС России, что в 1,4 раза больше уровня прошлого года. В число наиболее востребованных вошли:

информирование физических лиц о задолженности с использованием ГИС ГМП – 48,3 тыс. услуг (77,6% от общего числа оказанных услуг);

прием Согласия налогоплательщика на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам – 5,9 тыс. услуг (9,4%);

бесплатное информирование (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов) – 2,4 тыс. услуг (3,9%);

прием заявления физического лица о постановке на учет и выдача ИНН – 1,9 тыс. услуг (3%);

государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств – 1,1 тыс. услуг (1,8%).

Наибольшее количество услуг оказано в Великом Новгороде и Новгородском округе – 20,7 тыс. услуг (33,4% от общего числа оказанных услуг), в Боровичском округе – 7 тыс. услуг (11,3%), в Старорусском – 6,6 тыс. услуг (10,7%), в Крестецком – 3,4 тыс. услуг (5,4%), в Хвойнинском – 3,2 тыс. услуг (5%), в Мошенском и Чудовском – 2,6 тыс. услуг (4,1%), в Холмском – 1,9 тыс. услуг (3%), в Пестовском – 1,5 тыс. услуг (2,5%),

Перечень услуг Федеральной налоговой службы, предоставляемых в МФЦ, ежегодно расширяется. Так, с 5 мая 2025 года он дополнен новыми услугами по приему:

сообщения об утрате права на применение упрощенной системы налогообложения (форма №26.2-2);

уведомления об отказе от применения упрощенной системы налогообложения (форма №26.2-3);

уведомления об изменении объекта налогообложения (форма №26.2-6);

уведомления о переходе на упрощенную систему налогообложения в связи с утратой права на применение налога на профессиональный доход;

уведомления о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей в связи с утратой права на применение налога на профессиональный доход;

заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения;

сообщения об утрате права на применение системы налогообложения для сельскохозяйственных товаропроизводителей (форма № 26.1-2);

уведомления об отказе от применения системы налогообложения для сельскохозяйственных товаропроизводителей;

уведомления о прекращении предпринимательской деятельности, в отношении которой применялась система налогообложения для сельскохозяйственных товаропроизводителей;

заявления о выдаче справки об отсутствии задолженности по уплате налогов физического лица, выходящего из гражданства Российской Федерации.

С актуальной информацией об адресах действующих МФЦ можно ознакомиться на сайте ФНС России в разделе «Информация о МФЦ в вашем регионе».

Что такое налоговый вычет за ГТО и как его получить

С 2025 года налогоплательщики могут воспользоваться новым стандартным налоговым вычетом по НДФЛ за сдачу нормативов (тестов) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне».

Размер вычета составляет 18 000 рублей в год. Это не сумма, которую перечислят на счет, а часть дохода, которую освободят от уплаты НДФЛ. Если физическое лицо платит налог на доходы по ставке 13%, вернуть можно 2 340 рублей (18 000 х 13%).

Налоговый вычет распространяется на лиц, выполнивших нормативы ГТО, соответствующие их возрастной группе, и награжденных знаком отличия, а также на лиц, подтвердивших полученный знак отличия. Требования комплекса ГТО устанавливаются по трем уровням сложности, соответствующим золотому, серебряному или бронзовому знаку отличия комплекса ГТО.

Указанный вычет предоставляется за налоговый период, в котором произошло награждение соответствующим знаком отличия или его подтверждение при условии прохождения налогоплательщиком диспансеризации в соответствующем календарном году. Пройти её можно в любой государственной поликлинике или ином медицинском учреждении, имеющем лицензию на осуществление медицинской деятельности.

Налоговый вычет может быть получен в 2025 году у работодателя в любом месяце налогового периода, но не ранее месяца, когда работник подтвердил право на него. Награждение соответствующим знаком отличия может быть подтверждено одним из следующих документов:

копией удостоверения о награждении знаком отличия;

копией решения (выпиской из него) о награждении знаком отличия;

сведениями из электронной базы, относящейся к реализации комплекса ГТО.

Прохождение диспансеризации подтверждается копией справки медицинского учреждения о ее прохождении.

Также налогоплательщик может самостоятельно заявить право на вычет, представив в 2026 году в налоговый орган декларацию по форме 3-НДФЛ за 2025 год.

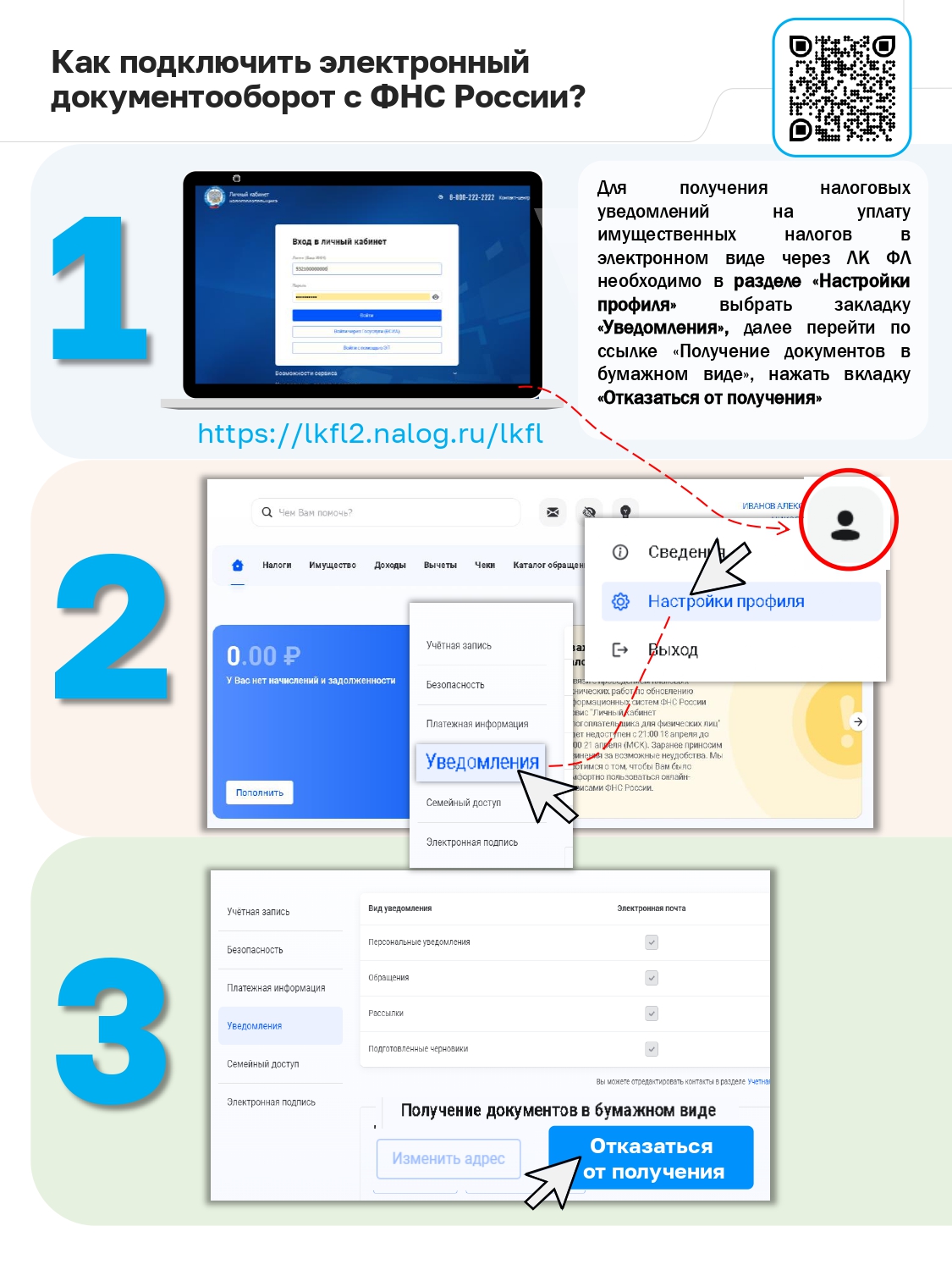

Налоговые уведомления и требования об уплате задолженности по налогам можно получать на ЕПГУ

Налоговые уведомления для уплаты имущественных налогов и НДФЛ в отношении доходов, по которым он не был удержан, а также требования об уплате задолженности по налогам налогоплательщики - физические лица могут получать в электронном виде через личный кабинет на Едином портале госуслуг.

Получение указанных документов через ЕПГУ возможно при соблюдении двух условий:

налогоплательщик должен быть зарегистрированным пользователем ЕПГУ;

налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронном виде через ЕПГУ.

Для подключения данной услуги необходимо на портале перейти во вкладку «Документы», выбрать «Доходы и налоги» и нажать на ссылку «Налоговые уведомления»/«Подключить».

Согласие на подключение данной услуги подписывается усиленной неквалифицированной электронной подписью. Для ее формирования налогоплательщику потребуется скачать приложение «Госключ». Подпись формируется бесплатно.

Такой способ получения данных документов позволяет своевременно узнавать о начислении налогов и возникновении задолженности, а также производить оплату в режиме онлайн.

Без подключения данной услуги на ЕПГУ приходит только напоминание об уже имеющейся задолженности, на которую ежедневно начисляются пени.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к сервису ФНС России «Личный кабинет налогоплательщика для физических лиц».

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через портал соответствующее уведомление.

Вопросы по налогам можно решить, не посещая налоговый орган лично

В настоящее время на официальном сайте ФНС России реализовано более 70 интерактивных сервисов, которые охватывают все категории налогоплательщиков и сферы их интересов. Наиболее востребованной является линейка личных кабинетов.

Личный кабинет юридического лица позволяет получать актуальную информацию о сальдо единого налогового счета, о суммах начисленных и уплаченных налоговых платежей, получать выписку из ЕГРЮЛ, направлять запросы и получать различные справки по деятельности организации и др.

В Личном кабинете индивидуального предпринимателя содержатся сведения о состоянии ЕНС, можно получить выписки из ЕГРИП, запрашивать справки и другие документы, изменять сведения об ИП, распоряжаться переплатой, менять/уточнять систему налогообложения, направлять в налоговый орган более 20 видов отчетности.

В Личном кабинете налогоплательщика для физических лиц налогоплательщик получает информацию об объектах имущества и транспортных средствах, налоговых платежах и задолженности, контролирует состояние расчетов с бюджетом, получает и распечатывает СНУ, оплачивает налоги и задолженность, заполняет и направляет в налоговый орган декларации по форме 3-НДФЛ, получает свидетельство о постановке на учет в электронном виде и сведения о счетах в банках.

Получить государственные услуги ФНС России можно не только в обособленных подразделениях УФНС России по Новгородской области, но и в подразделениях ГОАУ «МФЦ» Новгородской области. Преимуществом получения государственных услуг налоговой службы в МФЦ является их предоставление по принципу «одного окна». Выбирая такой формат, налогоплательщики получают удобный доступ к услугам ФНС России в шаговой доступности.

В 2025 году на территории Новгородской области в 24 территориальных подразделениях МФЦ предоставляется 51 услуга ФНС России. Наиболее востребованы услуги:

- информирование физических лиц о задолженности с использованием ГИС ГМП;

- прием Согласия налогоплательщика на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам;

- бесплатное информирование (в части приема запроса и выдачи справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов, процентов).

Кроме того, популярными услугами остаются прием заявления физического лица о постановке на учет и выдача ИНН, государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. С полным перечнем услуг ФНС России и актуальной информацией об адресах действующих МФЦ можно ознакомиться на сайте ФНС России в разделе «Информация о МФЦ в вашем регионе».

Получить услуги можно и в налоговом органе при личном посещении. Для экономии времени рекомендует предварительно записаться на прием в удобное для налогоплательщика время с помощью сервиса «Онлайн – запись на прием в инспекцию».

График работы обособленных подразделений УФНС России по Новгородской области:

- понедельник - четверг: с 9.00до 18.00;

- пятница: с 9.00 до 16.45;

- суббота, воскресенье – выходные.

В периоды информационных кампаний для удобства граждан режим работы обособленных подразделений Управления в г. Великий Новгород, г. Боровичи, г. Старая Русса по вторникам и четвергам продлевается до 20.00.

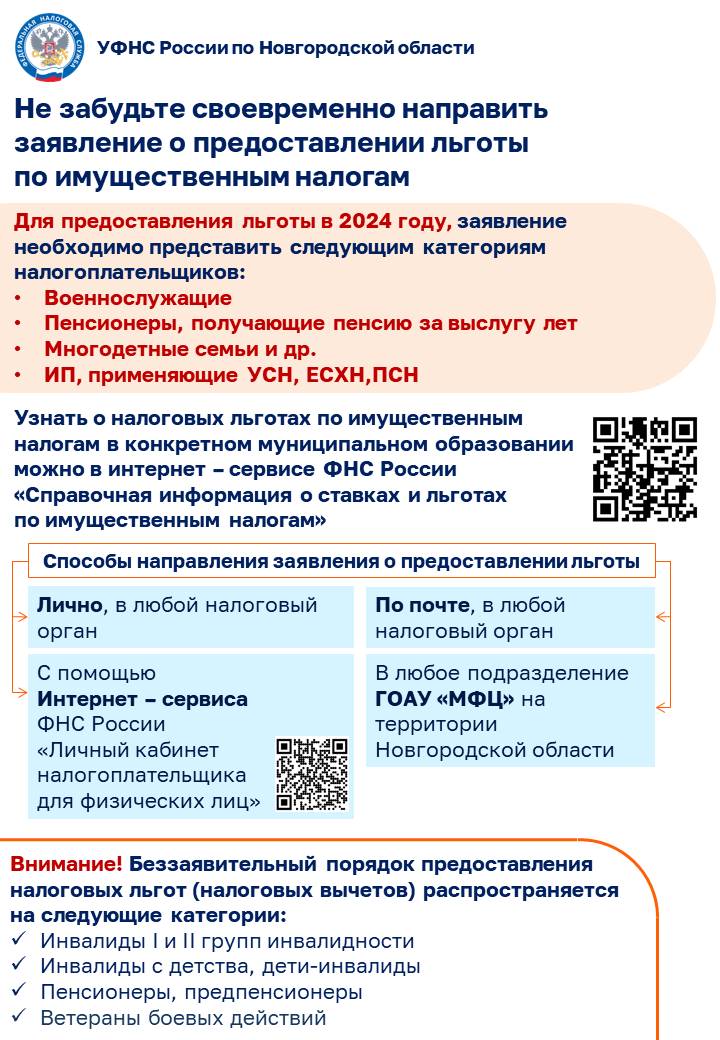

Многодетные семьи имеют социальную поддержку государства в виде налоговых льгот и вычетов

Для граждан, имеющих трех и более несовершеннолетних детей (родителей, усыновителей, приемных и патронатных родителей), на федеральном уровне предусмотрены следующие налоговые вычеты (ст. 391, 403 Налогового кодекса РФ):

- уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади одного земельного участка;

- дополнительное уменьшение налоговой базы по налогу на имущество физических лиц на величину кадастровой стоимости 5 кв. м общей площади квартиры (площади части квартиры, комнаты) и 7 кв. м общей площади жилого дома (части жилого дома) в расчете на каждого несовершеннолетнего ребенка. Данный вычет предоставляется как одному, так и второму родителю, имеющему соответствующие объекты налогообложения, в отношении одного объекта каждого вида.

Кроме того, лица, имеющие трех и более несовершеннолетних детей, освобождаются от уплаты транспортного налога в отношении зарегистрированных на них и имеющих место нахождения на федеральной территории «Сириус» легковых автомобилей с мощностью двигателя до 150 л. с. включительно и автобусов с мощностью двигателя до 150 л. с. включительно. Освобождение от уплаты налога предоставляется по одному объекту налогообложения каждого вида с максимальной исчисленной суммой налога (ст. 356.1 Налогового кодекса РФ).

Региональным и местным законодательством также могут устанавливаться льготы для многодетных семей по транспортному, земельному налогам и налогу на имущество физических лиц.

В соответствии с п. 2 ст. 4 Областного закона от 30.09.2008 № 379-ОЗ «О транспортном налоге» на территории Новгородской области уплачивают налог в размере 50 процентов от установленной ставки родители (усыновители, опекуны, попечители, приемные родители), имеющие в составе семьи трех и более детей в возрасте до 18 лет и (или) детей в возрасте до 23 лет, обучающихся в образовательных организациях высшего образования по очной форме обучения, владельцы легковых автомобилей и автобусов вместимостью не более 20 мест для сидения.

В семи муниципальных округах Новгородской области и городском округе от уплаты налога на имущество физических лиц освобождены члены многодетных семей, имеющих в своем составе трех и более детей, до достижения старшим ребенком возраста 18 лет или возраста 23 лет при условии его обучения в организации, осуществляющей образовательную деятельность, по очной форме обучения - собственников жилых домов, частей жилых домов, квартир, частей квартир, комнат - в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, являющихся местом жительства многодетной семьи (Решения Совета депутатов г. Старая Русса от 13.11.2024 № 79, Совета депутатов Валдайского городского поселения от 18.11.2014 № 245 и др.).

В пяти муниципальных округах Новгородской области и городском округе от уплаты земельного налога освобождены многодетные семьи, имеющие в своем составе трех и более детей, до достижения старшим ребенком возраста 18 лет или возраста 23 лет при условии его обучения в организации, осуществляющей образовательную деятельность, по очной форме обучения, в отношении одного земельного участка, предназначенного для индивидуального жилищного строительства, эксплуатации индивидуального жилого дома либо ведения личного подсобного хозяйства (Решение Совета депутатов Окуловского городского поселения от 21.11.2007 № 110, Решение Думы Демянского муниципального округа от 23.10.2023 № 29 и др.).

С полным перечнем льгот, действующих в конкретном муниципальном образовании Новгородской области, можно ознакомиться на сайте ФНС России в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам».

С 01.01.2025 льготы многодетным семьям предоставляются налоговыми органами в беззаявительном порядке. Фонд пенсионного и социального страхования Российской Федерации обязан ежегодно сообщать в налоговый орган информацию о многодетных семьях, сведения о которых внесены в ГИС «Единая централизованная цифровая платформа в социальной сфере». При поступлении сведений в налоговый орган льгота будет предоставлена, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С 1 января 2026 года вводится ежегодная семейная выплата для семей с двумя и более детьми. Она снизит ставку НДФЛ до 6 %. Выплата работающим родителям будет ежегодной. Для ее получения среднедушевой доход семьи не должен превышать 1,5 - кратный региональный прожиточный минимум на человека.

Выплату производит Социальный Фонд России каждому родителю по заявлению, при условии отсутствия долгов по алиментам и уплаты НДФЛ в году, предшествующем году назначения выплаты. Размер выплаты производится в размере части уплаченного НДФЛ, соответствующей 7 %. Возраст детей - до 18 лет (до 23 лет для тех, кто обучается в образовательной организации (среднее, профессиональное, высшее образование) по очной форме обучения, кроме обучающихся по дополнительным образовательным программам).

Как получить стандартные вычеты по НДФЛ на детей

Граждане, на обеспечении которых находятся дети, при определенных условиях имеют право на стандартный вычет по НДФЛ. Получить налоговый вычет можно у налогового агента, например работодателя, или через налоговый орган при представлении декларации форы 3-НДФЛ по окончании налогового периода.

Получателями вычета могут быть (пп. 4 п. 1 ст. 218 НК РФ): родитель ребенка (как родной, так и приемный), в том числе разведенный родитель, супруг или супруга такого родителя, усыновитель, опекун, попечитель.

Размер вычета на детей зависит от того, какой по счету ребенок, а также от состояния здоровья детей. Статус отношений с ребенком не влияет на размер вычета.

Вычеты предоставляются в следующем размере:

- на первого ребенка - 1 400 руб.;

- на второго ребенка - 2 800 руб.;

- на третьего и последующих детей - 6 000 руб.;

- на ребенка-инвалида (инвалида с детства), а также учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы, вне зависимости от очередности рождения такого ребенка - 12 000 руб. При этом размер стандартного налогового вычета на ребенка, предоставляемого в связи с наличием у него инвалидности, суммируется с размером вычета, определяемого с учетом того, каким по счету ребенком он является.

В двойном размере вычет предоставляется единственному родителю (усыновителю, опекуну, попечителю), либо работник получает вычет за второго родителя в связи с отказом последнего от получения вычета.

При подсчете количества детей для получения вычета нужно исходить из того, что первый - это всегда старший ребенок. Это правило действует даже в том случае, когда вычет на ребенка не положен, например ему уже больше 18 лет.

Пример:

У налогоплательщика трое детей: два сына 16 и 27 лет и дочь 14 лет (ребенок-инвалид). Налогоплательщик имеет право на получение ежемесячного налогового вычета по НДФЛ в размере 20 800 руб. (2 800 руб. на несовершеннолетнего сына (как на второго ребенка) и 18 000 руб. на дочь (6 000 руб. на третьего ребенка и 12 000 руб. на ребенка-инвалида)).

Работник не обязан подавать заявление о предоставлении стандартного вычета на ребенка. Работодатель должен предоставить вычет на основании имеющихся у него сведений (пп. 4 п. 1 ст. 218 НК РФ). При отсутствии сведений, необходимо запросить у работника недостающие документы.

Основным документом, на основании которого определяется наличие у работника права на вычет на ребенка, а также размер этого вычета - это свидетельства о рождении всех детей, включая тех, вычет на которых не положен, например, из-за достижения 18 лет.

Также в зависимости от ситуации могут понадобиться свидетельство об усыновлении (удочерении), акт органа опеки и попечительства о назначении опекуна (попечителя), копия удостоверения приемного родителя, заявление родителя о том, что ребенок находится на совместном иждивении супругов, документы, подтверждающие статус единственного родителя, справка об инвалидности, документы об обучении, заявление второго родителя об отказе от получения вычета и др.

Если основания для получения вычета изменились, работник должен проинформировать работодателя об этом, а также представить подтверждающие документы.

Если по итогам года работнику предоставили вычет в большем размере, налоговый орган по окончании налогового периода направит ему уведомление об уплате налога (п. 4 ст. 218 НК РФ). Если вычет предоставлен в меньшем размере, работник по окончании налогового периода может обратиться в налоговый орган за перерасчетом налоговой базы.

Стандартный вычет предоставляется на ребенка в возрасте до 18 лет; на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Вычет на ребенка или подопечного, которые признаны судом недееспособными, предоставляется независимо от возраста.

В общем случае вычет на ребенка положен с месяца его рождения (усыновления, установления опеки (попечительства)) и до конца года, в котором ему исполнилось 18 лет (пп. 4 п. 1 ст. 218 НК РФ). Вычет на учащегося организации, осуществляющей образовательную деятельность, в возрасте до 24 лет положен за период обучения.

Двойной вычет единственному родителю предоставляется с месяца, следующего за месяцем утраты второго родителя, и прекращается с месяца, следующего за месяцем вступления единственного родителя в брак. Если работник проработал не весь год (принят на работу не с начала года или уволен в текущем году), вычет ему положен только за месяцы работы в данной организации.

Вычет на детей положен работнику – резиденту РФ за каждый месяц календарного года, пока его доход (за исключением дивидендов, полученных резидентами РФ), исчисленный или с начала налогового периода и облагаемый по ставке, предусмотренной п. 1 ст. 224 НК РФ, не достигнет 450 000 рублей.

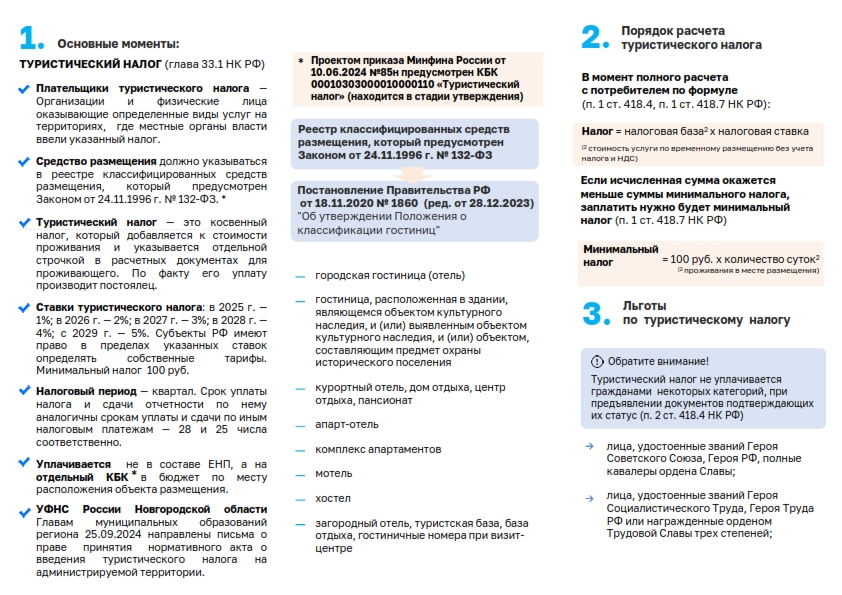

В бюджеты муниципалитетов Новгородской области поступило более 11 млн рублей туристического налога

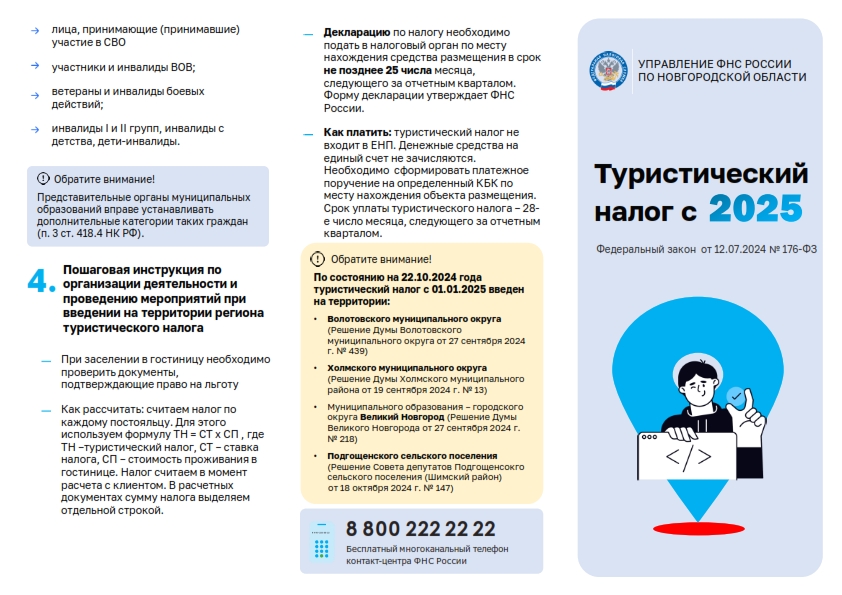

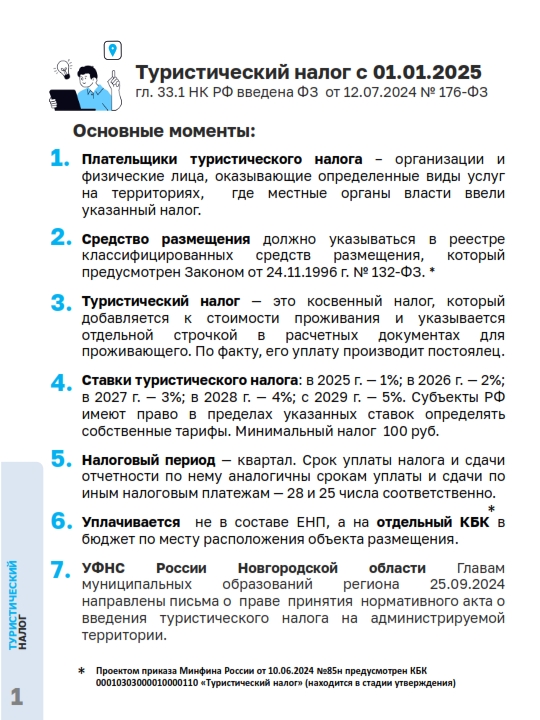

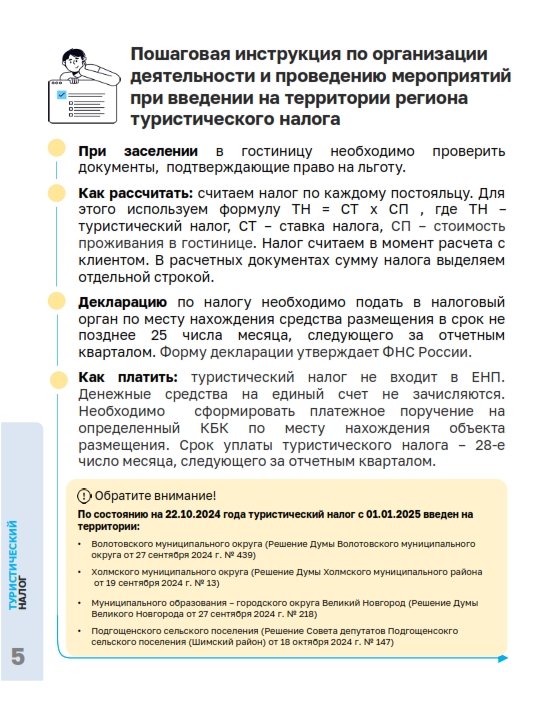

Туризм является одним из важных направлений экономического развития Новгородской области. С 2025 года, в соответствии с нормами главы 33.1 Налогового кодекса РФ, туристический налог введен во всех 76 муниципальных округах, городском округе, городских и сельских поселениях региона.

По итогам 1 квартала 2025 года налогоплательщиками представлено 102 декларации по туристическому налогу по 111 средствам размещения с суммой налога к уплате 11,4 млн рублей. За период январь – апрель 2025 года в бюджеты муниципалитетов поступило 11 млн руб. туристического налога.

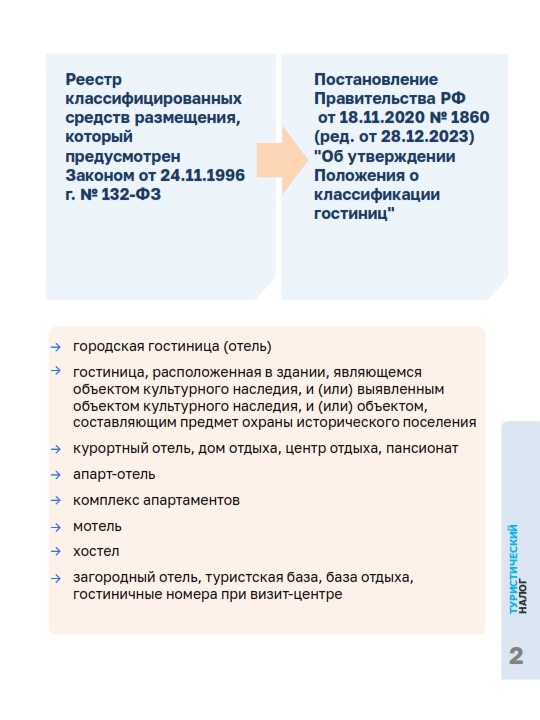

Плательщиками туристического налога установлены организации и физические лица, оказывающие услуги по предоставлению мест для временного проживания в средствах размещения (гостиницах, отелях, хостелах, пансионатах, домах отдыха и др.) (ст.418.3 НК РФ).

Объектом налогообложения является оказание услуг по предоставлению мест для временного проживания физических лиц в средствах размещения, принадлежащих налогоплательщику на праве собственности или на ином законном основании, расположенных на территории муниципального образования и включенных в реестр классифицированных средств размещения (Федеральный закон от 24.11.1996 г. № 132 – ФЗ), или опубликованных уполномоченным органом на его официальном сайте или на официальном сайте муниципального образования в соответствии с п. 3 ст. 418.3 НК РФ.

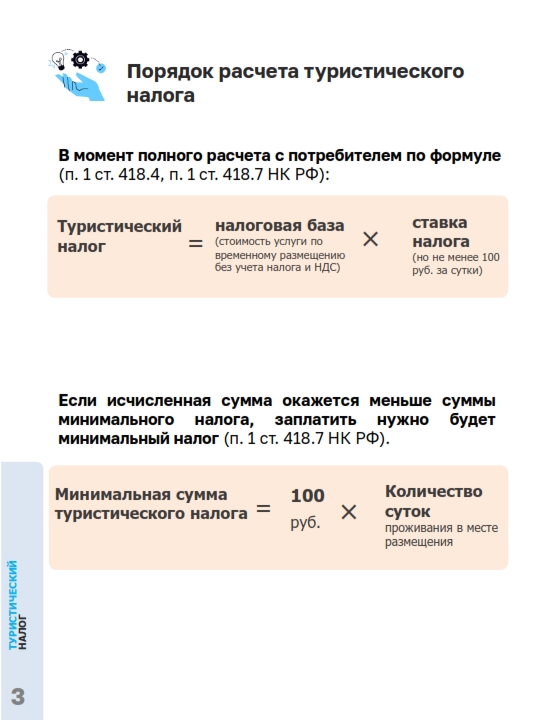

Налоговая база определяется как стоимость оказываемой услуги по предоставлению мест для временного проживания физических лиц в средстве размещения (его части) без учета сумм налога и налога на добавленную стоимость (ст. 418.4 НК РФ).

Размер ставок, принятых нормативно правовыми актами органов власти муниципальных образований Новгородской области соответствует максимальным ставкам, которые установлены Налоговым кодексом РФ: в 2025 г. – 1 %; в 2026 г. – 2 %; в 2027 г. – 3 %; в 2028г. – 4 %; в 2029 г. и далее – 5 %.

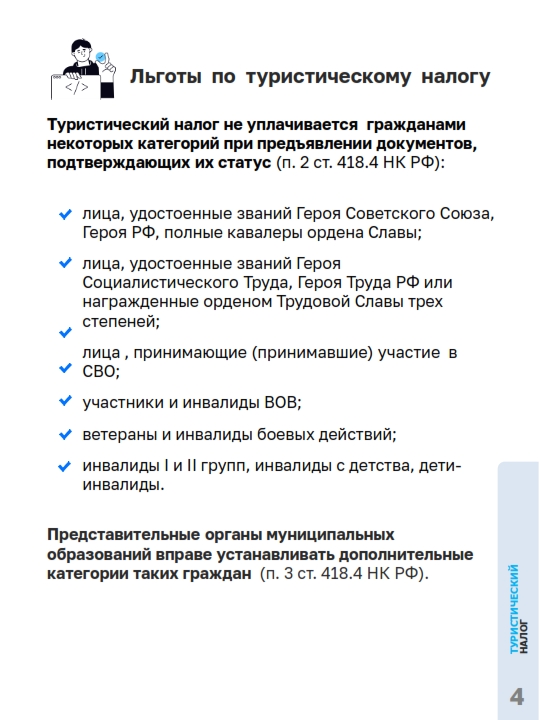

Не включается в налоговую базу стоимость услуг по временному проживанию, которые предоставляются отдельным категориям физических лиц (п. 2 ст. 418.4 НК РФ): инвалиды I и II групп, инвалиды с детства, дети-инвалиды; ветераны и инвалиды боевых действий; лица, принимающие (принимавшие) участие в СВО; лица, удостоенные званий Героя Советского Союза, Героя РФ или являющиеся полными кавалерами ордена Славы; лица, удостоенные званий Героя Социалистического Труда, Героя Труда РФ или награжденные орденом Трудовой Славы трех степеней и др.

Представительные органы муниципальных образований вправе устанавливать дополнительные категории физических лиц (п. 3 ст. 418.4 НК РФ). В Новгородской области в большинстве муниципальных образований это:

- члены многодетных семей, имеющие в своем составе трех и более детей, до достижения старшим ребенком из трех младших несовершеннолетних детей возраста 18 лет или возраста 23 лет при условии его обучения в организации, осуществляющей образовательную деятельность, по очной форме обучения;

- физические лица, местом жительства которых является территория Новгородской области.

Туристический налог входит в стоимость оказываемой услуги и рассчитывается путем умножения стоимости услуг по временному размещению (без учета сумм налога и НДС) на ставку налога. Сумма налога не должна быть менее 100 руб. за сутки проживания. Минимальная сумма туристического налога исчисляется как произведение количества суток проживания в месте размещения на 100 рублей.

Рассчитанную сумму налога необходимо сравнить с минимальной суммой туристического налога. Если исчисленная сумма окажется меньше суммы минимального налога, заплатить нужно будет минимальный налог. Налогоплательщики, оказывающие услуги по временному проживанию в составе услуг по санаторно-курортному лечению, исчисляют налог в отношении таких услуг в размере минимального налога (100 руб. в сутки).

Исчисление минимального налога осуществляется в зависимости от количества суток предоставления услуг по временному проживанию лицу, с которым заключен договор на оказание указанных услуг, независимо от количества лиц, проживающих в номере (номерах).

Пример расчета налоговой базы:

С 01.01.2025 года стоимость услуг по временному проживанию в гостинице составляет 2400 руб. в сутки, в том числе НДС 20% - 400 руб. Ставка туристического налога на 1 квартал 2025 года установлена в размере 1%.

В этом случае налоговая база для исчисления туристического налога определяется следующим образом: 2400 руб. – 400 руб. = 2000 руб. – стоимость услуг без учета НДС. Сумма туристического налога (налоговая база) определяется расчетным методом: 2000 руб. х 1 / 101 = 19,8 руб. Таким образом, налоговая база для исчисления туристического налога составляет 1980,2 руб. (2400 руб. – 400 руб. – 19,8 руб.).

Пример расчета туристического налога:

Семья из 3-х человек проживала в гостинице 5 дней. Собственник коллективного средства размещения применяет УСН и выполняет условия применения ст. 145 НК РФ. Стоимость номера в сутки составляет 4 000 руб. Стоимость услуг по временному проживанию за 5 дней составила 20 000 руб. Договор на оказание услуг по временному проживанию заключен с одним лицом. Сумма туристического налога составляет 198 руб. (20 000 руб. х 1 / 101 = 198 руб.). Сумма минимального налога равна 500 руб. (100 руб. х 5 = 500 руб.). Таким образом, в данном случае уплачивается туристический налог в размере 500 руб. (минимальный налог).

Налоговый период по туристическому налогу – квартал. Срок уплаты туристического налога - не позднее 28-го числа месяца, следующего за истекшим кварталом. Налог перечисляется в бюджет по месту нахождения объекта размещения в составе ЕНП.

Налоговая декларация подается по месту фактического нахождения объекта, в котором размещаются физические лица. Срок подачи декларации - не позднее 25-го числа месяца, следующего за истекшим кварталом. Форма и формат декларации утверждены Приказом ФНС России от 05.11.2024 № ЕД-7-3/992@.

Расширен перечень услуг ФНС России, предоставляемых в МФЦ Новгородской области

Получить государственные услуги ФНС России можно не только в обособленных подразделениях УФНС России по Новгородской области, но и в многофункциональных центрах. Преимуществом получения государственных услуг налоговой службы через МФЦ является их предоставление по принципу «одного окна». Выбирая такой формат, налогоплательщики получают удобный доступ к услугам налоговой службы в шаговой доступности.

УФНС России по Новгородской области и ГОАУ «МФЦ» подписали дополнительное соглашение о расширении перечня предоставления государственных и муниципальных услуг.

Перечень дополнен новыми услугами по приему:

- сообщения об утрате права на применение упрощенной системы налогообложения (форма №26.2-2);

- уведомления об отказе от применения упрощенной системы налогообложения (форма №26.2-3);

- уведомления об изменении объекта налогообложения (форма №26.2-6);

- уведомления о переходе на упрощенную систему налогообложения в связи с утратой права на применение налога на профессиональный доход;

- уведомления о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей в связи с утратой права на применение налога на профессиональный доход;

- заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения;

- сообщения об утрате права на применение системы налогообложения для сельскохозяйственных товаропроизводителей (форма № 26.1-2);

- уведомления об отказе от применения системы налогообложения для сельскохозяйственных товаропроизводителей;

- уведомления о прекращении предпринимательской деятельности, в отношении которой применялась система налогообложения для сельскохозяйственных товаропроизводителей;

- заявления о выдаче справки об отсутствии задолженности по уплате налогов физического лица, выходящего из гражданства Российской Федерации.

Таким образом, в настоящее время на территории Новгородской области в 24 территориальных подразделениях МФЦ по принципу «одного окна» предоставляется 51 услуга ФНС России.

В целом по области в подразделениях МФЦ за январь-апрель 2025 года оказано 53,9 тыс. государственных услуг ФНС России, что в 1,7 раза больше уровня прошлого года. В тройку наиболее востребованных вошли:

- информирование физических лиц о задолженности с использованием ГИС ГМП – 42,3 тыс. услуг (78,3% от общего числа оказанных услуг);

- прием Согласия налогоплательщика на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам – 4,8 тыс. услуг (9%);

- бесплатное информирование (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов) – 1,9 тыс. услуг (3,6%).

Также популярными услугами остаются прием заявления физического лица о постановке на учет и выдача ИНН, государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Расширение перечня налоговых услуг через МФЦ позволяет повысить доступность предоставления услуг и обеспечить высокий уровень информированности граждан и юридических лиц.

С полным перечнем услуг ФНС России и актуальной информацией об адресах действующих МФЦ можно ознакомиться на сайте ФНС России в разделе «Информация о МФЦ в вашем регионе».

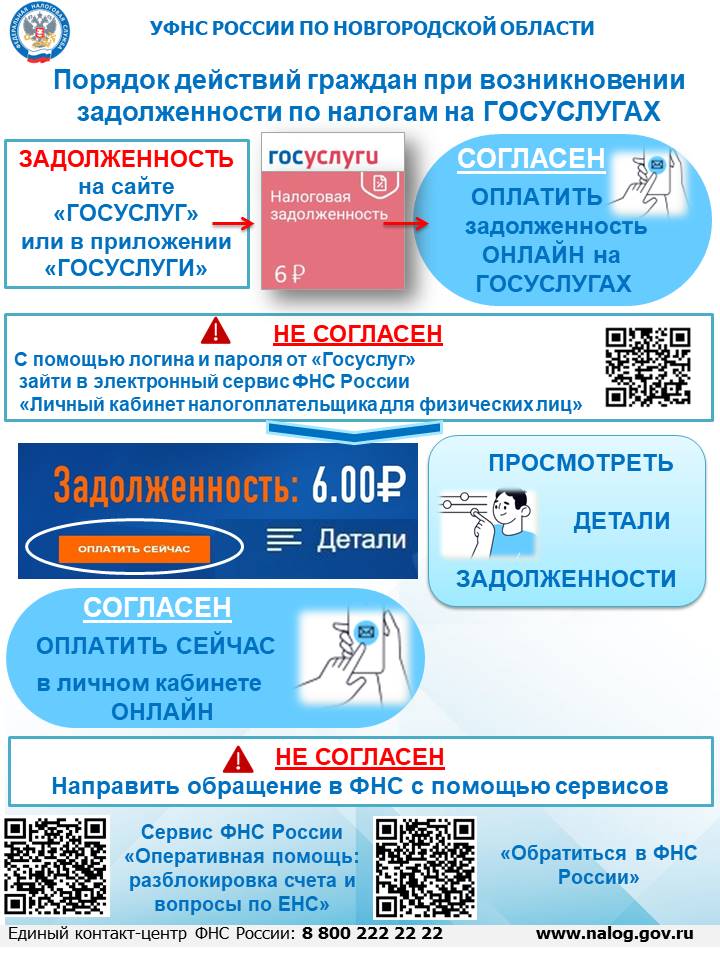

Как узнать задолженность по налогам

Существуют различные способы получения информации о наличии задолженности у физических лиц. Это можно сделать как онлайн (например, на сайте ФНС России, в мобильном приложении, через Единый портал госуслуг), так и офлайн (при обращении в МФЦ или налоговый орган).

Узнать о задолженности можно через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц». Получить доступ к сервису можно с помощью:

- логина и пароля, указанных в регистрационной карте (получить регистрационную карту можно в любом налоговом органе);

- квалифицированной электронной подписи;

- учетной записи ЕСИА – реквизитов доступа, используемых для авторизации на ЕПГУ.

При входе в личный кабинет информация о долгах будет видна на главной странице сервиса.

Узнать о наличии долгов также можно в мобильном приложении «Налоги ФЛ». Для доступа нужно ввести логин и пароль.

Проверить налоговую задолженность можно на сайте Федеральной службы судебных приставов в сервисе «Банк данных исполнительных производств». Для этого необходимо ввести личные данные: фамилию, имя, отчество, дату рождения, город, в котором человек зарегистрирован. На сайте отражаются долги гражданина, по которым вынесено судебное решение.

Информацию о задолженности можно посмотреть на ЕПГУ («Штрафы/Налоги»/«Оплаченные налоги и задолженности»).

Некоторые банковские приложения или интернет - банки могут быть подключены к Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Если такой доступ имеется, то в приложении можно увидеть данные о налоговых задолженностях с начисленными пенями.

Узнать, есть ли неоплаченная задолженность, также можно при личном обращении в налоговый орган или МФЦ.

Во всех подразделениях МФЦ Новгородской области с 2018 года оказывается услуга «Информирование физических лиц о начислениях налогов, сборов, пеней, штрафов, процентов с истекшим сроком уплаты (задолженности) с использованием Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП)». При обращении гражданина за любой услугой сотрудник МФЦ предоставляет информацию (платежный документ) из ГИС ГМП, необходимую для уплаты задолженности. Уплатить имеющуюся задолженность можно непосредственно в подразделении МФЦ. В 2024 году такая услуга оказана 121,1 тыс. заявителей, с начала текущего года – 42,3 тыс. заявителей.

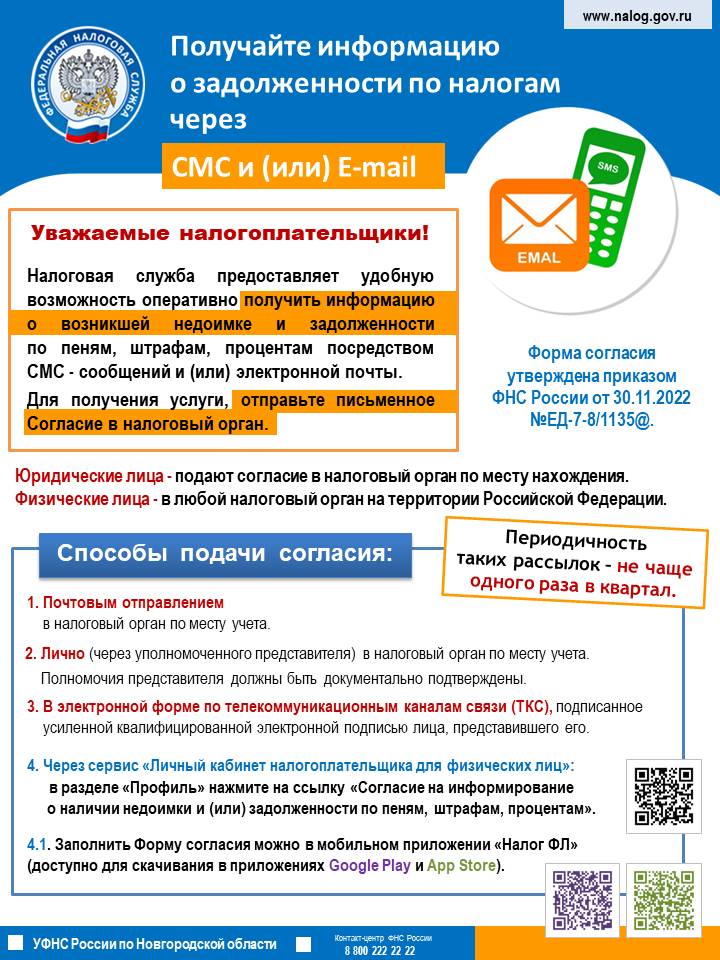

Самый удобный способ следить за налоговыми долгами – подключиться к бесплатному СМС - информированию. К услуге по информированию о налоговой задолженности подключились более 54 тыс. налогоплательщиков региона.

Периодичность таких рассылок строго регламентирована законодательством о налогах и сборах – не чаще одного раза в квартал. Обязательным условием оказания данной услуги является согласие физического лица на подобное информирование, представленное по утвержденной форме в налоговый орган. Форма согласия налогоплательщика на информирование о наличии у него недоимки или задолженности по налогам утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1135@.

Проверить актуальность объектов налогообложения можно в Личном кабинете налогоплательщика

В преддверии массовой рассылки сводных налоговых уведомлений на уплату имущественных налогов УФНС России по Новгородской области рекомендует пользователям сервиса «Личный кабинет налогоплательщика для физических лиц» проверить актуальность данных о своих объектах налогообложения: земельных участках, транспортных средствах, квартирах, дачах и другой недвижимости. Сверка данных поможет избежать некорректного исчисления имущественных налогов.

В случае обнаружения некорректной информации в характеристиках имущества, наличии записи об имуществе, которого нет, отсутствии информации об объектах налогообложения, необходимо направить соответствующее сообщение в налоговый орган.

Это можно сделать через Личный кабинет в разделе «Имущество», выбрав нужную ситуацию: «Объект отсутствует в личном кабинете», «Объект мне не принадлежит».

Если возникла необходимость уточнить персональные данные налогоплательщика, необходимо использовать путь «Профиль» - «Сведения» - «Уточнить персональные данные».

После проверки информации в регистрирующем органе налоговая служба при наличии оснований актуализирует сведения и проинформирует об этом заявителя.

В Новгородской области пользователями Личного кабинета являются более 256 тыс. физических лиц. Они получают сводные налоговые уведомления в электронном виде, без дублирования на бумаге. Уплачивать налоги также можно посредством сервиса.

Для получения доступа к Личному кабинету необходимо обратиться в любой налоговый орган или МФЦ с документом, удостоверяющим личность. Пользователи Единого портала госуслуг, подтвердившие лично свою учетную запись, могут авторизоваться в сервисе с логином и паролем от ЕПГУ.

Мобильная версия Личного кабинета - приложение «Налоги ФЛ» доступно для скачивания в App Storе, Google Plaу и RuStore.

Право на налоговый вычет можно заявить в течение трех лет

Налоговым кодексом РФ предусмотрены налоговые вычеты, позволяющие гражданину вернуть часть налога на доходы физических лиц, ранее уплаченного в бюджет, в связи с осуществлением им определенных видов расходов.

Вычет можно получить, если в отчетном периоде (календарном году) суммы денежных средств направлялись

в виде благотворительных пожертвований;

на образование (свое, своих детей, супругов, братьев, сестер);

на медицинские услуги (оказанные налогоплательщику, его супругу (супруге),

родителям, детям (в том числе усыновленным), подопечным);

на физкультурно-оздоровительные услуги (оказанные налогоплательщику, его детям

(в том числе усыновленным), подопечным);

в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов по договору (договорам) добровольного пенсионного страхования, страховых взносов по договору (договорам) добровольного страхования жизни;

в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных

страховых взносов на накопительную пенсию;

за прохождение независимой оценки своей квалификации на соответствие

требованиям к квалификации;

на приобретение (новое строительство) жилого дома, квартиры, комнаты или долей в

них;

на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство, либо приобретение на территории РФ жилого дома,

квартиры, комнаты или доли (долей) в них.

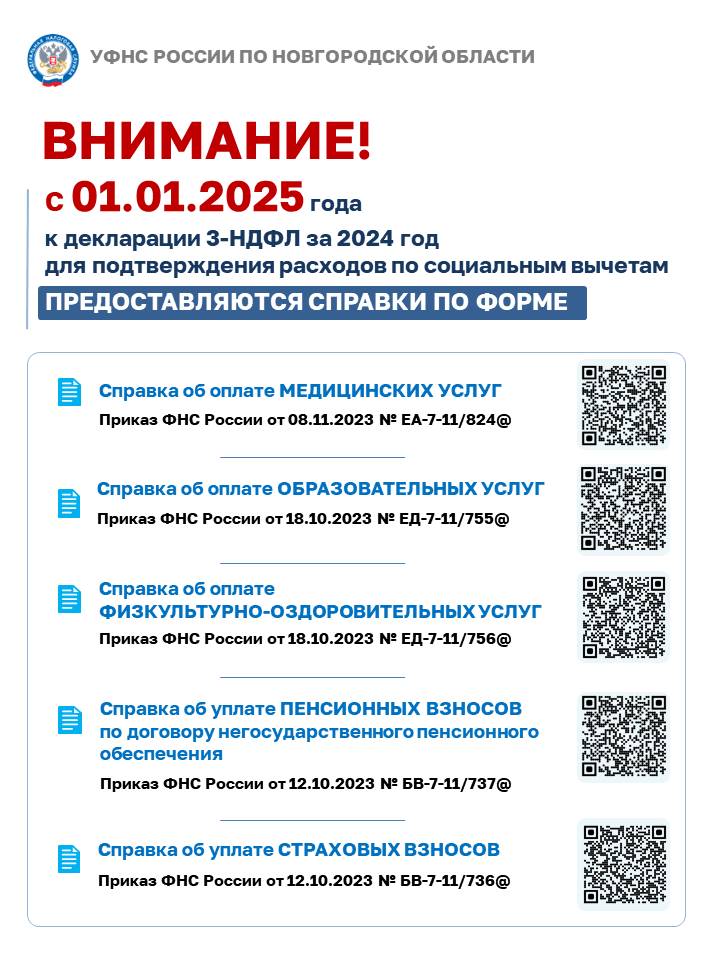

Также физические лица могут получить стандартные и инвестиционные налоговые вычеты.Обязательным условием для получения любого из вычетов является наличие официального дохода, с которого уплачивается НДФЛ в том году, за который заявляется вычет.Обратиться за получением налоговых вычетов по НДФЛ можно в любое время в течение трех лет по окончании налогового периода (календарного года), в котором налогоплательщиком были произведены соответствующие расходы. То есть в 2025 году декларация по форме 3-НДФЛ может быть подана за 2024, 2023 и 2022 гг.Социальные вычеты можно заявить только за тот год, в котором были соответствующие расходы. В отличие от имущественных вычетов на покупку жилья и на уплату процентов по ипотечным кредитам, социальные вычеты не переносятся на будущие налоговые периоды. Вычеты можно получить как у работодателя в течение налогового периода, так и в налоговом органе при представлении декларации по форме 3 - НДФЛ по окончании налогового периода. Проще всего заявить право на вычет, направив декларацию в электронном виде через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

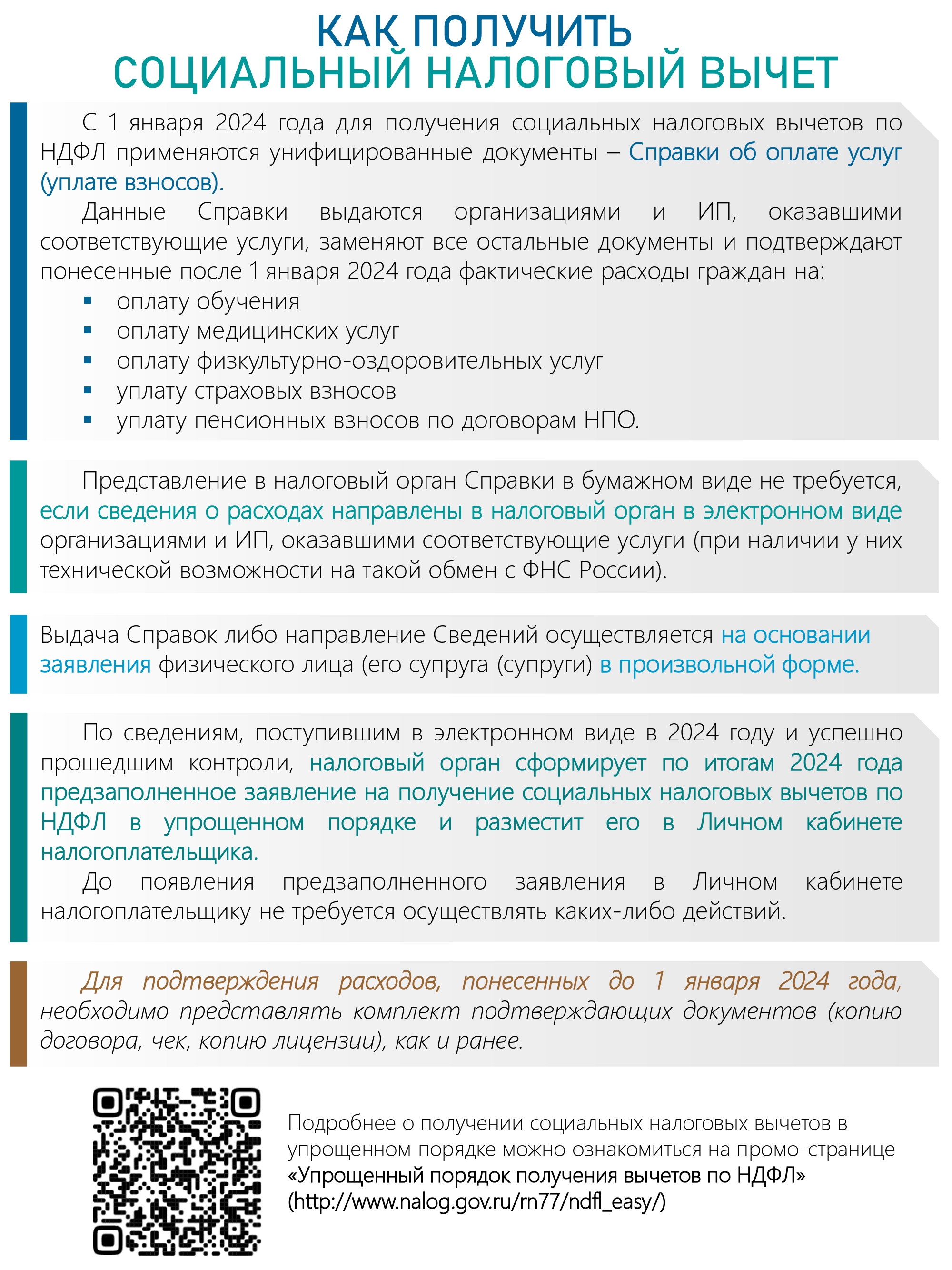

С 2025 года социальные налоговые вычеты налогоплательщики могут получить в упрощенном порядке через Личный кабинет налогоплательщика.

Ранее аналогичный порядок получения вычетов был реализован по инвестиционным и имущественным налоговым вычетам.

Упрощенный порядок получения социальных налоговых вычетов предоставляется гражданам по расходам 2024 года на оплату обучения, медицинских и физкультурно-

оздоровительных услуг, на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни, а также пенсионных взносов по договорам негосударственного пенсионного обеспечения.Для реализации данной возможности введён новый унифицированный документ – справка об оплате услуг.Данными для получения социального налогового вычета в упрощенном порядке являются сведения, которые поступили в электронном виде от организаций и индивидуальных предпринимателей, оказавших услуги.При получении сведений о понесенных налогоплательщиком расходах, а также наличии

права на вычет, в Личном кабинете появляется предзаполненное заявление. До появления заявления в сервисе гражданам не требуется осуществлять каких-либо действий.Подробная информация о получении налоговых вычетов размещена на промостранице сайта ФНС России «Упрощенный порядок получения вычетов по НДФЛ».

Жителям региона необходимо уплатить в бюджет более 120 млн рублей НДФЛ УФНС России по Новгородской области напоминает налогоплательщикам о необходимости

уплаты налога на доходы физических лиц, исчисленного в налоговых декларациях за 2024 год, в срок не позднее 15 июля 2025 года.Сумма НДФЛ, подлежащая доплате в бюджет на основании представленных налогоплательщиками деклараций, составляет 120,6 млн рублей. НДФЛ уплачивают индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, у которых при декларировании доходов по итогам 2024 года возникла обязанность по уплате НДФЛ.Рассчитать сумму НДФЛ и заполнить платежный документ налогоплательщикам необходимо самостоятельно. Направление со стороны налоговых органов уведомлений и квитанций на уплату НДФЛ не предусмотрено законодательством.Сократить время оформления платежных документов налогоплательщикам поможет сервис«Уплата налогов и пошлин».Пользователи сервисов «Личный кабинет налогоплательщика для физических лиц» (а также

мобильного приложения «Налоги ФЛ») и «Личный кабинет индивидуального предпринимателя» могут сформировать платежный документ в своем личном кабинете и заплатить налог онлайн.Также уплатить налог можно через учреждения банков, в подразделениях МФЦ, в отделениях «Почты России». Предусмотрена уплата налога на Едином портале госуслуг.В случае неуплаты налога с 16 июля на сумму задолженности за каждый календарный день просрочки будут начисляться пени в размере 1/300 ставки рефинансирования ЦБ РФ. Сумма пени = сумма налога × ставка рефинансирования в период просрочки × 1/300 × количество дней просрочки.

Если декларация по форме 3-НДФЛ не представлена налогоплательщиком самостоятельно,то налоговый орган проведет бездекларационную камеральную проверку и произведет начисления на основе имеющейся информации о полученных доходах.Реквизиты для уплаты налога можно уточнить в обособленных подразделениях Управления или по телефону (8162) 63-77-45, доб. 3189. Подробнее о порядке исчисления и уплаты НДФЛ можно узнать в разделе сайта ФНС России «Налог на доходы физических лиц (НДФЛ)».

В УФНС России по Новгородской области подведены итоги контрольной работы за 1 квартал 2025 года

В 1 квартале 2025 года специалистами УФНС России по Новгородской области проведены две выездные налоговые проверки юридических лиц. По итогам ВНП (результативность проверок - 100 %) дополнительно начислено в бюджет 35,3 млн рублей, поступил в бюджет 31 млн рублей.

В ходе ВНП выявлены факты формального документооборота с участием «технических» компаний, выразившиеся в уменьшении налоговой базы и суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности фактов) организации.

В 1 квартале 2025 года в судебные органы для рассмотрения по существу направлено уголовное дело, возбужденное правоохранительными органами по результатам ВНП. Также в 1 квартале 2025 года в отношении должностных лиц двух организаций после рассмотрения уголовного дела в суде, возбужденного по результатам ВНП, вынесен обвинительный приговор и назначено наказание в виде принудительных работ.В рассматриваемом периоде в отношении юридических и физических лиц, индивидуальных предпринимателей проведено 48 проверок соблюдения валютного законодательства, по результатам которых составлено 144 протокола об административном правонарушении. Вынесено 40 постановлений о назначении административного наказания, сумма предъявленных штрафных санкций составила 402,2 тыс. рублей. Выявлены нарушения в части

осуществления субъектами незаконных валютных операций;

непредставления резидентом в уполномоченный банк форм учета и отчетности по

валютным операциям;

нарушения установленного порядка и срока представления отчетов о движении

денежных средств по счету (вкладу), уведомлений об открытии (закрытии) или изменении

реквизитов счета (вклада) в банке, расположенном за пределами территории Российской

Федерации и др.

По данным налоговой отчетности в 1 квартале 2025 года должностными лицами Управления проведено 34,3 тыс. камеральных налоговых проверок, в том числе:

1,4 тыс. проверок по налогу на прибыль, акцизам, НДПИ;

12,4 тыс. проверок расчетов налога на доходы физических лиц, исчисленного и

удержанного налоговым агентом;

10 тыс. проверок расчетов по страховым взносам;

4,4 тыс. проверок по специальным налоговым режимам;

0,8 тыс. проверок по налогу на имущество организаций;

3,8 тыс. проверок деклараций по НДС.

Нарушения установлены в ходе 1,6 тыс. КНП, дополнительно начислено в бюджет 31,5 млн рублей.

Основные нарушения, выявляемые в ходе КНП:

представление налоговых деклараций с нарушением установленного

законодательством о налогах и сборах срока;

неуплата или неполная уплата сумм налога в результате занижения

налогооблагаемой базы (завышение сумм уплаченных страховых взносов, сумм прямых расходов,

нарушение порядка оценки стоимости добытых полезных ископаемых, отсутствие

положительного сальдо ЕНС на момент представления уточненной налоговой декларации);

неправомерное применение налоговых вычетов;

нарушение налоговым агентом срока перечисления удержанного налога;

представление налоговому органу документов, содержащих недостоверные

сведения; представление налоговому органу документов с нарушением установленного срока.

По результатам контрольно – аналитической работы по НДС в бюджет поступило 49,4 млн рублей, уменьшено к возмещению НДС на сумму 10,3 млн. рублей. Причинами отказа в возмещении НДС являются применение вычетов с несформированными источником, прямые технические расхождения, которые выражаются в некорректном отражении записей по счетам фактурам в книге покупок и продаж. В процессе проведения КНП, в том числе после направления налоговым органом

требований о представлении документов или уведомлений с требованием о предоставлении 2 пояснений, налогоплательщиками представлено 890 уточненных деклараций с суммой, увеличивающей налоговые обязательства на 523 млн рублей.В целом по результатам контрольно - аналитической работы при проведении мероприятий по всем направлениям камерального контроля в бюджет поступило более 69,5 млн рублей.Продолжается проведение мероприятий налогового контроля с целью сокращения расхождений в налоговых декларациях по НДС, свидетельствующих о риске занижения сумм налога. При обработке экстерриториальных расхождений установлено неправомерное заявление налоговых вычетов по НДС у 53 налогоплательщиков, состоящих на учете в иных регионах, на предполагаемую сумму нарушений в размере 111,6 млн рублей.По результатам камеральных проверок 23,4 тыс. актуальных деклараций формы 3-НДФЛ, представленных физическими лицами в 2025 году, доначислено в бюджет 4,2 млн рублей, отказано в возврате НДФЛ на сумму 8,9 млн рублей. Основными нарушениями по данному направлению являются: несвоевременное представление налоговых деклараций, неправомерно

заявленные налоговые вычеты (имущественные, социальные, инвестиционные,

профессиональные), непредставление деклараций или занижение налогооблагаемой базы в

отношении доходов, полученных от дарения или продажи недвижимого имущества (менее 70 % от

кадастровой стоимости проданного имущества).

В рамках контроля за соблюдением законодательства о применении контрольно-кассовой техники Управлением проводились мероприятия, направленные на профилактику рисков -объявление предостережения, профилактический визит.В результате контрольных мероприятий в отношении индивидуальных предпринимателей и

юридических лиц объявлено 142 предостережения о недопустимости нарушения обязательных требований законодательства о применении ККТ, проведено 45 профилактических визитов по вопросам порядка применения ККТ. Выявленные нарушения:

отсутствие регистрации ККТ в налоговом органе;

неприменение ККТ;

невыдача или некорректная выдача чеков;

применение несертифицированного или устаревшего программного обеспечения

ККТ.

Кроме того, проведены 172 контрольные закупки, выявившие 152 случая неприменения ККТ, 20 случаев нарушения порядка и правил применения ККТ. Результативность проверок составила 100 %, сумма штрафных санкций – 897 тыс. рублей

Более 38 тысяч жителей региона выбирают НПД

Специальный налоговый режим «Налог на профессиональный доход» действует на территории Новгородской области уже на протяжении пяти лет. Современные технологии, упрощенная процедура регистрации, разнообразие сфер деятельности и способов оплаты активно привлекают граждан к использованию налогового режима.

Сегодня уже более 38 тыс. жителей региона воспользовались НПД. Самозанятыми сформировано 10,2 млн чеков (средний чек составляет 1 363 рубля), получено около 13,8 млрд рублей доходов. За время действия налогового режима в бюджет Новгородской области поступило более 548,1 млн рублей налога.

Наиболее распространенными видами деятельности среди самозанятых являются строительство, перевозки пассажиров и грузов, маркетинг и реклама, оказание услуг ногтевого сервиса, а также реализация продукции собственного производства.

Среди зарегистрированных самозанятых 42% женщин и 58% мужчин. Количество самозанятых граждан в возрасте до 25 лет составляет 10,8 тыс. человек или 28,5%, от 26 до 35 лет – 26,3%. 26,4% плательщиков НПД в возрасте от 36 до 45 лет, 12,4% - от 46 до 55 лет. Старше 55 лет- 6,4% самозанятых.

Самому юному самозанятому региона всего 14 лет. Он занимается проведением презентаций. А самому пожилому – 95 лет. Свой доход он получает от сдачи жилья в аренду.

Отметим, что процесс регистрации в качестве самозанятого очень прост и построен таким образом, чтобы плательщик смог зарегистрироваться и взаимодействовать с налоговой службой не выходя из дома. Регистрация осуществляется одним из следующих способов:

- через мобильное приложение ФНС России «Мой налог»;

- через личный веб-кабинет «Мой налог», размещенный на сайте ФНС России;

- через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России;

- через Единый портал госуслуг.

Режим предусматривает две налоговые ставки: 4% при оказании услуг и продаже товаров физическим лицам и 6% - юридическим лицам и индивидуальным предпринимателям. Стать плательщиками НПД могут физические лица без наемных работников, которые оказывают услуги или продают самостоятельно произведенные товары и зарабатывают до 2,4 млн рублей в год. Самозанятым при регистрации предоставляется налоговый вычет в размере 10 тысяч рублей, уменьшающий сумму налога.

Подробную информацию о применении НПД можно получить на промостранице «Налог на профессиональный доход».

Как определяется минимальный предельный срок владения объектом недвижимого имущества при его продаже

В соответствии с нормами налогового законодательства граждане исчисляют и уплачивают НДФЛ исходя из сумм, полученных от продажи имущества, принадлежащего им на праве собственности, и имущественных прав, за исключением случаев, когда такие доходы не подлежат налогообложению (подп. 2 п. 1 ст. 228, п. 17.1 ст. 217 Налогового кодекса РФ).

По общему правилу от НДФЛ освобождаются доходы, полученные физическими лицами от продажи недвижимости, если она находилась в собственности налогоплательщика в течение минимального предельного срока владения и более.

Пять лет - минимальный предельный срок владения объектом недвижимого имущества в общем случае.

Три года - минимальный предельный срок владения объектом недвижимого имущества в случае, если:

- право собственности на объект получено лицом в порядке наследования;

- право собственности на объект получено по договору дарения от члена семьи (близкого родственника по Семейному кодексу РФ);

- право собственности на объект получено лицом в результате приватизации;

- право собственности на объект получено лицом - плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- проданное жилье является для лица «единственным» - то есть в собственности лица (включая совместную собственность супругов) на дату продажи объекта недвижимости не находится иного жилого помещения.

При определении единственного жилья у конкретного супруга для применения минимального трехлетнего срока владения учитываются объекты недвижимости, являющиеся совместно нажитыми, а также объекты, находящиеся в собственности этого налогоплательщика и не являющиеся совместно нажитыми. Кроме того, не учитывается жилое помещение, приобретенное в собственность налогоплательщика или его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение от налогоплательщика к покупателю (подп. 4 п. 3 ст. 217.1 НК РФ).

При соблюдении указанных условий в отношении жилого помещения, правило о трехлетнем минимальном предельном сроке владения распространяется и на земельный участок под ним, и на расположенные на участке строения и сооружения.

Независимо от срока владения имуществом освобождаются от налогообложения доходы семей с двумя или более несовершеннолетними детьми, полученные от продажи жилья при соблюдении ряда условий:

- возраст детей налогоплательщика – до 18 лет (или до 24 лет в случае обучения ребенка на очной форме обучения);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- если в собственности налогоплательщика, а также членов его семьи находится иное жилое помещение общей площадью большей, чем приобретаемое жилое помещение, то совокупная доля налогоплательщика, а также членов его семьи в праве собственности на это иное жилое помещение не должна превышать 50%;

- в 2024 году либо до 30 апреля 2025 года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье (при долевом строительстве – оплачена полная стоимость приобретаемого жилого помещения по договору);

- общая площадь приобретенного жилого помещения превышает по площади (или по кадастровой стоимости) проданное жилье.

Такой порядок распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Также следует учитывать, что физическим лицам не нужно представлять налоговую декларацию по форме 3-НДФЛ при продаже недвижимого имущества (жилых домов, квартир, комнат, садовых домов или земельных участков) на сумму до 1 млн рублей (Федеральный закон от 02.07.2021 № 305-ФЗ). Указанная сумма соответствует размеру имущественного налогового вычета по НДФЛ. При этом если доходы от продажи объектов превышают размер вычета, обязанность по предоставлению декларации по форме 3-НДФЛ сохраняется.

Во всех остальных случаях налогоплательщик обязан не позднее 30 апреля 2025 года отчитаться о доходах за 2024 год. Для заполнения и направления декларации по форме 3-НДФЛ удобнее всего воспользоваться электронным сервисом «Личный кабинет налогоплательщика для физических лиц». Для направления декларации потребуется усиленная неквалифицированная электронная подпись, которая бесплатно формируется в Личном кабинете.

Всю интересующую информацию о порядке и сроке уплаты НДФЛ можно получить на промостранице «Декларационная кампания 2025».

УФНС России по Новгородской области подведены итоги контрольной работы за 2024 год

В 2024 году УФНС России по Новгородской области проведено семь выездных налоговых проверок (ВНП) налогоплательщиков. По итогам ВНП (результативность проверок - 100%) дополнительно начислено в бюджет 90,9 млн рублей, уменьшен убыток, исчисленный по налогу на прибыль организаций на сумму 133,6 млн рублей, признано необоснованным возмещение НДС в сумме 54,5 млн рублей. Кроме того, в ходе проведения ВНП налогоплательщики самостоятельно уточнили свои налоговые обязательства за проверяемый период на сумму 5,2 млн рублей.

Основные нарушения, выявленные в ходе ВНП, связаны с неправомерным включением налогоплательщиком в состав расходов по налогу на прибыль и вычетов по НДС сумм по документам, содержащим недостоверные, неполные (противоречивые) сведения в отсутствие реального приобретения товаров, работ (услуг) от заявленного контрагента.

В рассматриваемом периоде проведено 110 проверок соблюдения валютного законодательства, по результатам которых составлено 506 протоколов об административном правонарушении. Вынесено 125 постановлений о назначении административного наказания, сумма предъявленных штрафных санкций составила 1,9 млн рублей. Выявлены нарушения в части осуществления юридическими и физическими лицами незаконных валютных операций, непредставления в уполномоченный банк форм учета и отчетности по валютным операциям, нарушения срока представления отчетов о движении денежных средств по счету (вкладу), уведомлений об открытии (закрытии) счета в банке, расположенном за пределами территории Российской Федерации и др.

По данным налоговой отчетности, в 2024 году должностными лицами Управления проведено 184,3 тыс. камеральных налоговых проверок (КНП), в том числе: 17,3 тыс. проверок по налогу на прибыль, акцизам, НДПИ; 66,9 тыс. проверок расчетов налога на доходы физических лиц, исчисленного и удержанного налоговым агентом; 48,5 тыс. проверок расчетов по страховым взносам; 17,7 тыс. проверок по специальным налоговым режимам; 2,2 тыс. проверок по налогу на имущество организаций; 15 тыс. проверок деклараций по НДС.

Нарушения установлены в ходе 8,8 тыс. КНП, дополнительно начислено в бюджет 231 млн рублей.