20.05.2024

Когда и как получить налоговый вычет

Налог на доходы физических лиц (НДФЛ) уплачивается налогоплательщиком при получении доходов из самых разных источников. В то же время закон не только устанавливает обязанность по уплате налога, но и предоставляет налогоплательщикам определенные права, в частности, право на получение налоговых вычетов.

В соответствии с Налоговым кодексом РФ физические лица, желающие получить социальные и имущественные налоговые вычеты, вправе представить налоговую декларацию в случаях, если в отчетном периоде (календарном году) суммы денежных средств направлялись:

в виде благотворительных пожертвований;

на образование (свое, своих детей, супругов);

на медицинские услуги (оказанные налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет);

на физкультурно-оздоровительные услуги (оказанные налогоплательщику, его детям (в том числе усыновленным) в возрасте до 18 лет (до 24 лет, если дети (в том числе усыновленные) являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), подопечным в возрасте до 18 лет);

в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов по договору (договорам) добровольного пенсионного страхования, страховых взносов по договору (договорам) добровольного страхования жизни;

в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации;

приобретение (новое строительство) жилого дома, квартиры, комнаты или долей в них;

на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

Также физические лица могут получить стандартные и инвестиционные налоговые вычеты.

Обязательным условием для получения любого из них является наличие официального дохода, с которого уплачивается НДФЛ, в том году, за который заявляется вычет. Вычеты можно получить как у работодателя в течение налогового периода, так и в налоговом органе при представлении декларации формы 3 - НДФЛ по окончании налогового периода.

Обращаем внимание, что срок представления декларации с целью получения вычетов – в течение трех лет после окончания календарного года, в котором были произведены расходы. То есть в 2024 году декларация по форме 3-НДФЛ может быть подана за 2023, 2022 и 2021 гг.

Самый быстрый и удобный способ подачи налоговой декларации 3-НДФЛ - через «Личный кабинет налогоплательщика для физических лиц». Заполненная декларация и подтверждающие документы подписываются неквалифицированной электронной подписью налогоплательщика, которая формируется бесплатно непосредственно в сервисе. Здесь же можно отследить статус камеральной налоговой проверки декларации.

Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» был упрощен порядок получения налоговых вычетов по НДФЛ.

Начиная с 21 мая 2021 года, в упрощенном порядке можно получать следующие налоговые вычеты (Федеральный закон от 20.04.2021 № 100-ФЗ):

• инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 НК РФ);

• имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ).

Налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц», в котором формируется предзаполненное заявление на вычет.

Налогоплательщику остается только подписать заявление, указав реквизиты банковского счёта, на который переведут сумму вычета. На этом этапе важно проверить все сведения в заявлении, и особенно сумму будущего вычета.

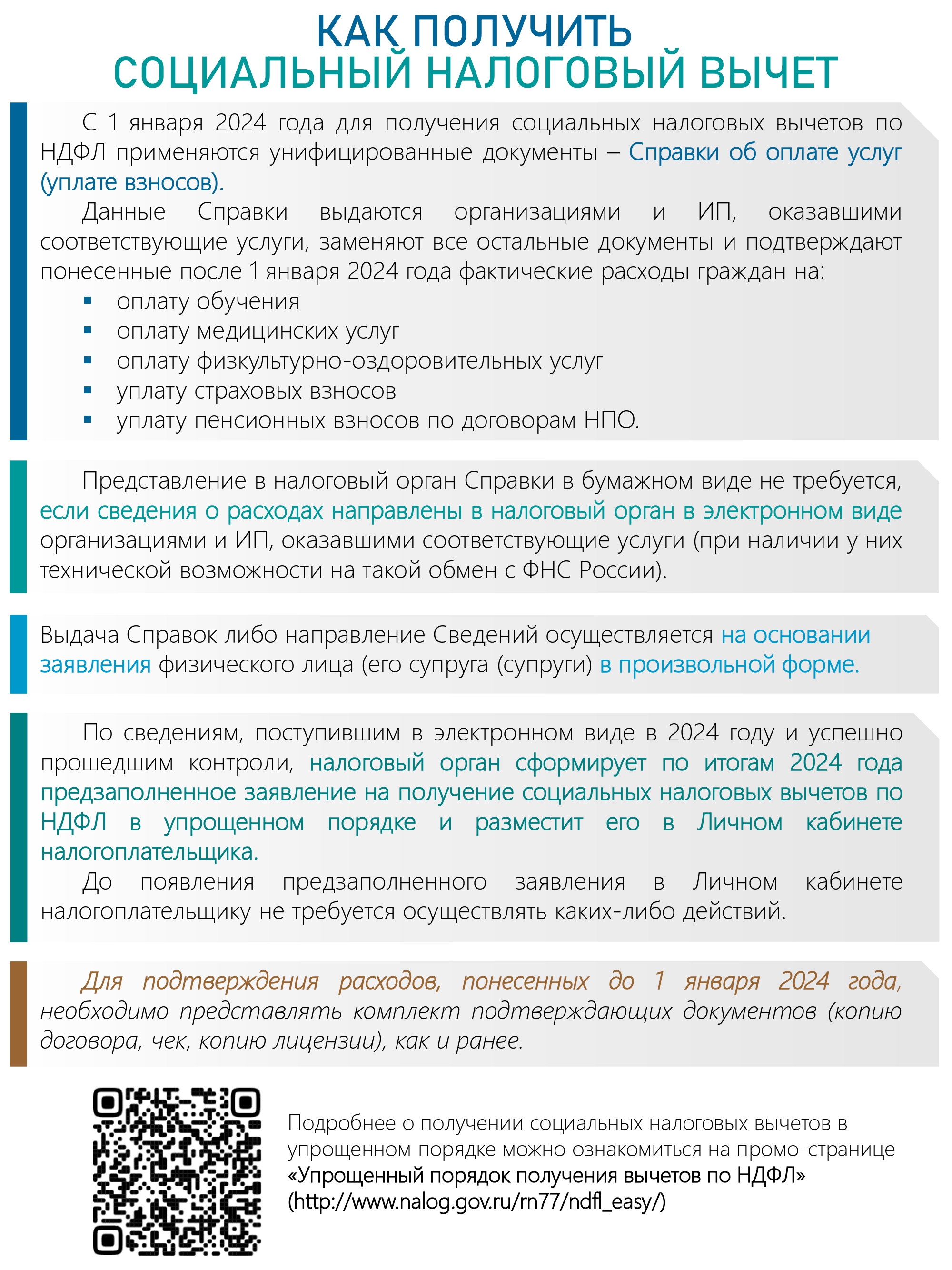

С 01.01.2024 года в связи с принятием Федерального закона от 31.07.2023 № 389-ФЗ появилась возможность получения в упрощенном порядке наиболее востребованных социальных налоговых вычетов:

• на оплату обучения;

• на оплату медицинских услуг;

• на оплату физкультурно-оздоровительных услуг;

• на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни;

• на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения.

Проверьте актуальность сведений об объектах налогообложения в Личном кабинете

Приближается срок массовой рассылки сводных налоговых уведомлений на уплату имущественных налогов и НДФЛ.

УФНС России по Новгородской области рекомендует проверить актуальность данных о своих объектах налогообложения: земельных участках, транспортных средствах, квартирах, дачах и другой недвижимости. Сверка данных поможет избежать некорректного исчисления налогов.

Пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» (ЛК ФЛ) могут сделать это, не выходя из дома. В случае обнаружения некорректной информации в характеристиках имущества, наличии записи об имуществе, которого нет, отсутствии информации об объектах налогообложения необходимо обратиться в налоговый орган через разделы «Имущество» или «Каталог обращений»/«Уточнить (изменить) сведения в Личном кабинете».

Для пользователей ЛК ФЛ налоговое уведомление размещается исключительно в электронной форме и не дублируется почтовым сообщением.

Подключиться к Личному кабинету можно одним из трех способов:

с помощью логина и пароля, полученных в любом налоговом органе;

с помощью реквизитов, используемых для авторизации на Едином портале государственных и муниципальных услуг (авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (почта России, МФЦ и др.);

с помощью квалифицированной электронной подписи.

Подать заявление на получение доступа к сервису также можно в любом подразделении МФЦ на территории Новгородской области.

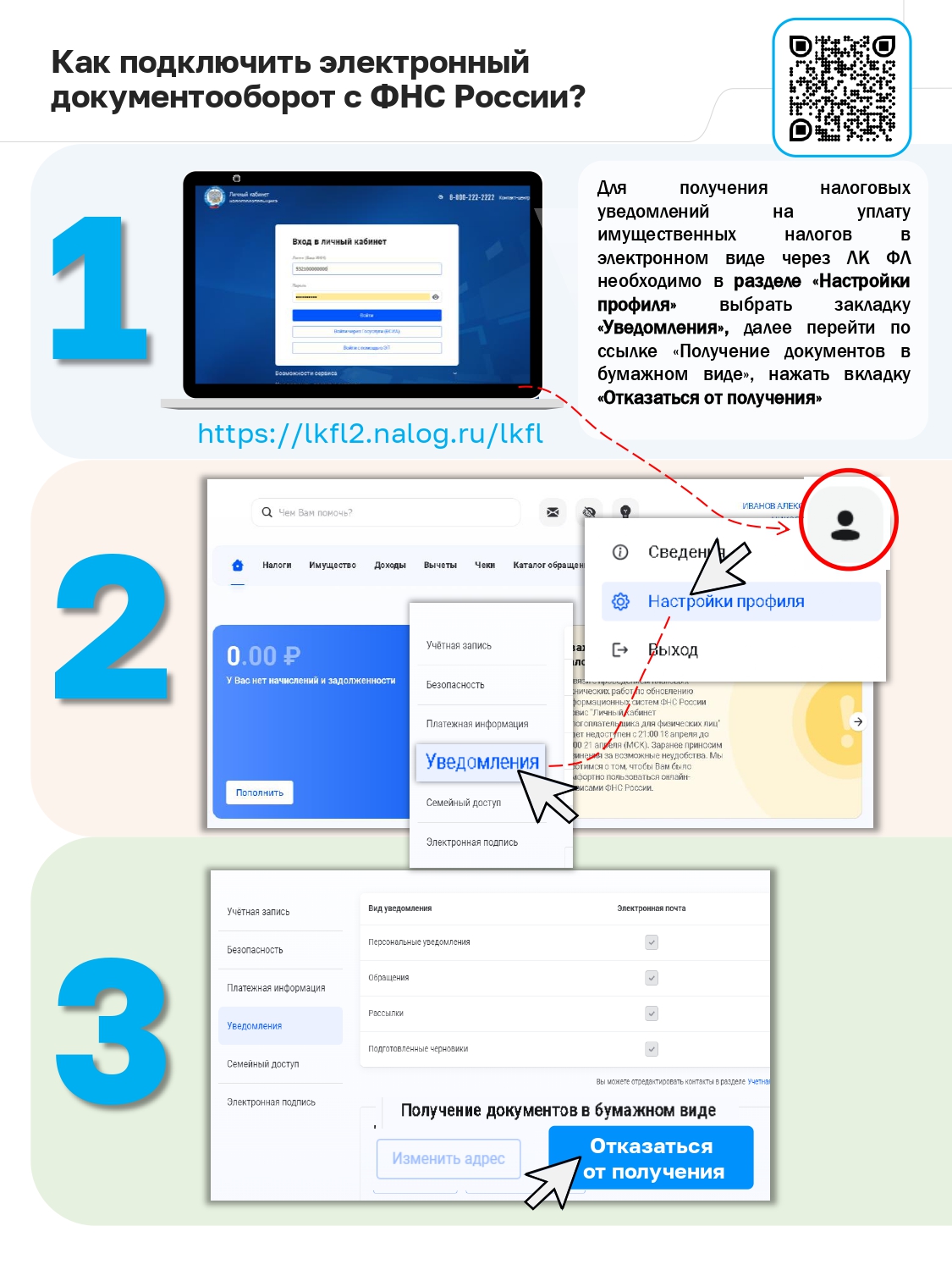

Налоговая служба уделяет большое внимание развитию и расширению электронного документооборота с налогоплательщиками. С целью повышения качества оказания государственных услуг при рассылке сводных налоговых уведомлений Управление настоятельно рекомендует гражданам:

использовать ЛК ФЛ для получения уведомлений в электронном виде и онлайн - оплаты налогов.

проверить актуальность получения документов от налогового органа в электронном виде (раздел «Настройки профиля»/«Уведомления»/«Получение документов на бумажных носителях»/ «Отказаться от получения»).

Напомним, что сервис «Личный кабинет налогоплательщика для физических лиц» позволяет: получать актуальную информацию об объектах имущества и транспортных средствах, контролировать состояние ЕНС, осуществлять юридически значимый документооборот с налоговым органом, в том числе подавать декларацию о доходах 3-НДФЛ, направлять сообщения, подавать заявления по различным вопросам налогового администрирования. В Новгородской области в сервисе зарегистрировано более 232 тыс. пользователей.

Приближается срок представления уведомления о контролируемых сделках,совершенных в 2023 году

УФНС России по Новгородской области напоминает, что согласно п. 1 ст. 105.16 Налогового кодекса РФ налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках.

Контролируемыми сделками признаются сделки между взаимозависимыми лицами и сделки, приравненные к сделкам между взаимозависимыми лицами. Полный перечень контролируемых сделок содержится в ст. 105.14 Налогового кодекса РФ.

Уведомление о контролируемых сделках, совершенных в 2023 году, направляется налогоплательщиком в налоговый орган по месту его нахождения (месту его жительства) в срок не позднее 20 мая 2024 года по форме, утвержденной Приказом ФНС России от 07.05.2018 № ММВ-7-13/249@.

Обращаем внимание, что ответственность за неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения, установлена ст. 129.4 Налогового кодекса РФ.

Физические лица – резиденты РФ обязаны представить отчет о движении денежных средств по зарубежным счетам

Приближается срок представления физическими лицами – резидентами отчетов о движении денежных средств и иных финансовых активов по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг (КНД 1112520).

Отчет за 2023 год должен быть представлен не позднее 31 мая 2024 года.

Правила представления и форма отчета утверждены Постановлением Правительства РФ от 12.12.2015 № 1365 (в ред. Постановления Правительства РФ от 14.11.2023 № 1911).

Отчет может быть представлен следующими способами:

в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота;

в электронной форме через личный кабинет налогоплательщика;

на бумажном носителе непосредственно физическим лицом;

на бумажном носителе представителем физического лица, полномочия которого подтверждены в соответствии с законодательством Российской Федерации;

на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Отчеты по счетам, открытым в странах ЕАЭС или участвующих в автоматическом обмене финансовой информацией, не представляются в случае, когда сумма зачисленных или списанных денежных средств на такой счет в течение года не превышает 600 тысяч рублей (эквивалентную сумму в иностранной валюте), либо остаток денежных средств на таком счете на конец года не превышает 600 тысяч рублей (эквивалентную сумму в иностранной валюте).

Отчет по иностранным электронным кошелькам не представляется, если общая сумма зачисленных на них средств за отчетный год не превышает сумму, эквивалентную 600 тысяч рублей.

За несоблюдение гражданами-резидентами порядка предоставления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ предусмотрена административная ответственность в виде штрафа (ч. 6 ст. 15.25 КоАП РФ). Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа (ч. ч. 6.1 - 6.3 ст. 15.25 КоАП РФ). Подробная информация о порядке представления отчета доступна на сайте ФНС России в разделе «Валютный контроль».

06.05.2024

Личный кабинет индивидуального предпринимателя оптимизирует взаимодействие с налоговыми органами в электронном виде

Интернет-сервис ФНС России «Личный кабинет налогоплательщика индивидуального предпринимателя» (ЛК ИП) предоставляет представителям малого бизнеса большое количество услуг и функций, которые существенно упрощают взаимодействие с налоговыми органами.Сервис позволяет пользователям запросить справку о сальдо ЕНС, справку об исполнении обязанностей, сформировать уведомление об исчисленных суммах налогов, заполнить заявление о регистрации ККТ, внести изменения в сведения об ИП, сообщить об участии в российских или иностранных организациях, направить заявление на смену системы налогообложения, продлить

применяемую систему или отказаться от нее, подать заявление об отсрочке или рассрочке платежа, получить выписку из ЕГРИП, направить заявление на прекращение деятельности в качестве ИП, перевыпустить квалифицированную электронную подпись.

С 1 апреля 2024 года индивидуальные предприниматели могут направлять через ЛК ИП 20 форм налоговой и бухгалтерской отчетности. Перечень отчетности, которую можно предоставить таким способом, определяет приказ ФНС России от 01.04.2024 № ЕД-7-19/264@. Новый функционал сервиса значительно упрощает процесс представления отчетности в налоговый орган.

Сформировать отчетность можно бесплатно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать декларацию усиленной квалифицированной электронной подписью (УКЭП) и отправить файл .XML через Личный кабинет.

Пользователи ЛК ИП смогут оперативно отслеживать статус камеральной налоговой проверки по представленным декларациям, с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

В настоящее время, более 15,5 тысяч предпринимателей Новгородской области взаимодействуют с налоговыми органами через ЛК ИП.

Подключение индивидуального предпринимателя к ЛК ИП возможно:

с помощью логина и пароля от сервиса «Личный кабинет налогоплательщика для

физических лиц». В таком случае налогоплательщику будут доступны только общие функции:

просмотр актуальной информации о расчетах с бюджетом, сальдо единого налогового счета,

наличие задолженности, отправка отдельных видов документов;

с использованием УКЭП индивидуального предпринимателя;

путем использования идентификатора сведений о физическом лице в ФГИС ЕСИА.

Для удобства пользователей доработано мобильное приложение ЛК ИП.

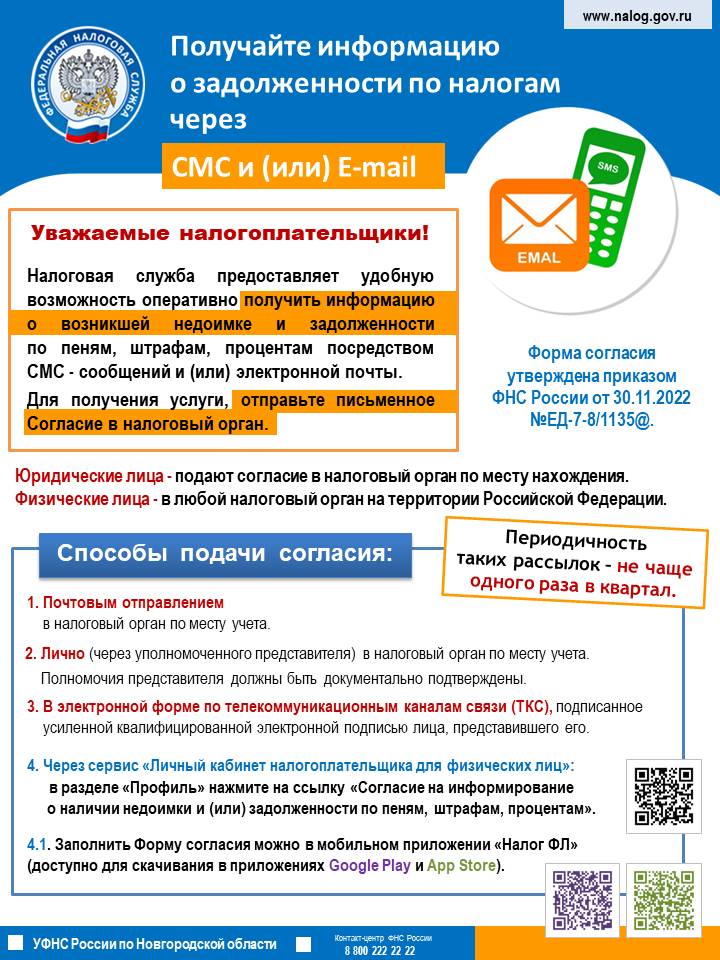

Более 50 тысяч жителей региона подали согласие на информирование о наличии задолженности через СМС и электронную почту

На сегодняшний день более 50 тысяч жителей Новгородской области получают актуальную информацию о задолженности по налогам по электронной почте или смс-сообщением. Такой формат информирования позволяет своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней.

Данная рассылка доступна как для физических, так и для юридических лиц. Обязательным условием предоставления услуги является письменное согласие налогоплательщика на информирование о наличии задолженности, представленное в налоговый орган. Форма согласия утверждена Приказом ФНС России от 30.11.2022 № ЕД-7-8/1135@.

Периодичность таких рассылок – не чаще одного раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе.

Подать согласие на получение таких сообщений удобнее всего в электронной форме - через личный кабинет налогоплательщика или по телекоммуникационным каналам связи.

Также представить согласие в налоговый орган по месту учета можно на бумажном носителе лично или через представителя, в подразделения ГОАУ «МФЦ» Новгородской области, по почтезаказным письмом

Вся информация по реализации механизма оповещения о задолженности, а также способах ее погашения содержится на специализированной странице сайта ФНС России «Информирование

о задолженности».

03.05.2024

15.04.2024

В ходе декларационной кампании жителями региона представлено 26,8 тыс. деклараций формы 3-НДФЛ

В Новгородской области продолжается кампания по декларированию гражданами доходов, полученных в 2023 году.

В обособленные подразделения УФНС России по Новгородской области представлено 26,8 тыс. деклараций по налогу на доходы физических лиц формы 3-НДФЛ.

Сумма НДФЛ, подлежащая возврату из бюджета по декларациям, в которых заявлены налоговые вычеты, составляет 827,5 млн рублей.

Количество физических лиц, обязанных задекларировать свои доходы за 2023 год, составило 12 тыс. человек, что соответствует уровню прошлого года. В настоящий момент из числа обязанных отчитались 53% налогоплательщиков. Сумма НДФЛ, подлежащая доплате в бюджет на основании представленных деклараций, составляет 99,1 млн руб.

В числе лиц, обязанных декларировать полученные доходы, - индивидуальные предприниматели, нотариусы и иные лица, занимающиеся частной практикой.

Кроме того, задекларировать доходы обязаны физические лица, получившие доходы при продаже недвижимого имущества, находившегося в собственности менее минимального срока владения; от реализации имущественных прав (переуступка права требования); от источников, находящихся за пределами Российской Федерации; при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками; при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами; на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам.

Срок оплаты исчисленного в декларации НДФЛ - 15 июля 2024 года.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в установленный срок письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

При таких обстоятельствах уплата суммы НДФЛ производится налогоплательщиком не позднее 2 декабря 2024 года на основании направленного налоговым органом налогового уведомления об уплате налога.

Если налоговый агент не удержал налог с дохода физического лица и не сообщил об этом в налоговый орган, то налогоплательщик - физическое лицо, получивший налогооблагаемый доход, самостоятельно осуществляет уплату налога на основании представленной им налоговой декларации.

При нарушении сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации – 2 мая 2024 года. Этот срок не распространяется на получение налоговых вычетов. Для этого направить декларацию можно в любое время в течение года. Период, за который может быть представлена такая декларация, ограничен трехлетним сроком. В 2024 году подать декларацию с целью получения вычетов можно за 2023, 2022 и 2021 годы.

Заполнить декларацию можно онлайн посредством интернет - сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц», исключив личный визит в налоговый орган, Для заполнения и направления декларации необходимо воспользоваться разделами «Доходы», «Вычеты» или «Каталог обращений».

Интерфейс сервиса позволяет пошагово заполнить декларацию по форме 3-НДФЛ в режиме онлайн, при этом вся персональная информация, в том числе сведения о доходах, подгружается в декларацию автоматически. Для удобства заполнения декларации 3-НДФЛ функционируют всплывающие окна (подсказки), которые указывают, какая информация вносится в соответствующую строку.

На сегодняшний день доля представленных деклараций формы 3-НДФЛ через Личный кабинет составляет более 94,5%.

В рамках проходящей декларационной кампании во всех обособленных подразделениях Управления 18 и 25 апреля, 2 мая 2024 года пройдут Дни открытых дверей по информированию граждан о налоговом законодательстве и порядке заполнения налоговых деклараций по налогу на доходы физических лиц.

Режим работы обособленных подразделений Управления в Дни открытых дверей:

с 09.00 до 20.00 в г. Великий Новгород, г. Боровичи, г. Старая Русса, г. Малая Вишера,

с 09.00 до 18.00 в г. Валдай.

29.03.2024

Перейти на специальный налоговый режим поможет приложение «Мой налог»

Специальный налоговый режим «Налог на профессиональный доход» (НПД) применяется на территории Новгородской области более трех лет.

Процесс регистрации очень прост и не требует посещения налогового органа, она осуществляется одним из следующих способов:

через мобильное приложение ФНС России «Мой налог»;

через личный веб-кабинет «Мой налог», размещенный на сайте ФНС России;

через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России;

через Единый портал государственных и муниципальных услуг.

Самозанятые граждане освобождаются от необходимости представления какой-либо налоговой отчетности и регистрации контрольно-кассовой техники, а уплата налога производится по льготным налоговым ставкам: 4% - с доходов, полученных от физических лиц и 6% - с доходов, полученных от юридических лиц и индивидуальных предпринимателей.

Воспользоваться спецрежимом могут граждане и индивидуальные предприниматели, оказывающие услуги и реализующие товары собственного производства, при условии, что их доход не превышает 2,4 млн рублей в год.

Не вправе применять НПД лица:

осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

• осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

• имеющие работников, с которыми они состоят в трудовых отношениях;

• ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением случаев ведения такой деятельности при условии применения налогоплательщиком-продавцом контрольно-кассовой техники при расчетах с заказчиками за указанные услуги в соответствии с действующим законодательством РФ о применении контрольно-кассовой техники;

• оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

• применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона от 27.11.2018 №422-ФЗ;

При регистрации физического лица в качестве плательщика НПД предоставляется налоговый вычет в размере 10000 рублей. С помощью вычета налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физических лиц, будет автоматически уменьшена с 4% до 3%, по доходу, полученному от юридических лиц – с 6% до 4%.

Вычет после его применения повторно не предоставляется. При этом по общему правилу срок его использования не ограничен (ч. 3 ст. 12 Федерального закона от 27.11.2018 № 422-ФЗ).

Более подробную информацию о специальном налоговом режиме можно получить на сайте ФНС России в разделе «Налог на профессиональный доход».

Самозанятые граждане обязаны формировать чеки и передавать их покупателям

При произведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения, плательщик налога на профессиональный доход (НПД) обязан с использованием приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику).

Чек должен быть сформирован плательщиком НПД и передан покупателю (заказчику) в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты (часть 3 статьи 14 Федерального закона № 422-ФЗ).

Налогоплательщик НПД может передать чек заказчику в бумажной или электронной форме.

В период с 9-го по 12-е число месяца, следующего за истекшим налоговым периодом, налоговым органом автоматически формируется квитанция на уплату налога. Если сумма исчисленного налога не превышает 100 рублей, этот налог будет включен в следующий налоговый период, пока размер налога не составит более 100 рублей.

Для простоты оплаты квитанция содержит QR-код. Налогоплательщик вправе через мобильное приложение «Мой налог» или веб-версию приложения «Мой налог» уполномочить оператора электронной площадки или кредитную организацию, которые осуществляют информационный обмен с налоговыми органами, на уплату налога в отношении всех доходов, учитываемых при определении налоговой базы. В этом случае налоговый орган направляет уведомление об уплате налога уполномоченному лицу.

Уплата налога на профессиональный доход производится ежемесячно не позднее 28 числа месяца, следующего за истекшим налоговым периодом (месяцем). Если эта дата является праздничным или выходным днем, тогда срок уплаты переносится на первый рабочий день.

Нарушение налогоплательщиком порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), влечет взыскание штрафа в размере 20% от суммы такого расчета. Те же деяния, совершенные повторно в течение шести месяцев, влекут взыскание штрафа в размере суммы такого расчета.

Региональное Управление приглашает налогоплательщиков - физических лиц на Дни открытых дверей

В период Декларационной кампании – 2024 УФНС России по Новгородской области в апреле и мае проводит

Дни открытых дверей по информированию граждан о налоговом законодательстве и порядке заполнения налоговых деклараций по налогу на доходы физических лиц.Дни открытых дверей пройдут 4, 11, 18, 25 апреля и 2 мая 2024 года с 09.00 до 20.00 часов в обособленных подразделениях Управления в г. Великий Новгород, г. Боровичи, г. Старая Русса, г. Малая Вишера, с 09.00 до 18.00 часов в обособленном подразделении Управления в г. Валдай.

В рамках проводимых информационных мероприятий налогоплательщики смогут получить профессиональную консультацию и квалифицированную помощь налоговых инспекторов при заполнении налоговой декларации по форме 3-НДФЛ.

Специалисты налоговой службы подробно расскажут о том, кому необходимо представить декларацию о доходах и в какие сроки, как получить налоговые вычеты и воспользоваться онлайн - сервисами ФНС России.

Все желающие смогут подключиться к «Личному кабинету налогоплательщика для физических лиц», с помощью которого можно подавать декларацию о доходах онлайн, отслеживать статус ее проверки, отправлять запросы в налоговые органы, проверять и оплачивать задолженность по налогам.

06.03.2024

Индивидуальные предприниматели могут сдавать отчетность через Личный кабинет

Начиная с февраля 2024 года, индивидуальные предприниматели получили возможность

представлять через Личный кабинет индивидуального предпринимателя (ЛК ИП) в тестовом

режиме 18 форм налоговой (бухгалтерской) отчетности. В том числе:

налоговую декларацию по налогу, уплачиваемому в связи с применением

упрощенной системы налогообложения (КНД 1152017);

налоговую декларацию по налогу на добычу полезных ископаемых (КНД 1151054);

налоговую декларацию по единому сельскохозяйственному налогу (КНД 1151059);

налоговую декларацию по налогу на доходы физических лиц (3-НДФЛ) (КНД

1151020);

налоговую декларацию по водному налогу (КНД 1151072);

единую (упрощенную) налоговую декларацию (КНД 1151085);

персонифицированные сведения о физических лицах (КНД 1151162).

Для отправки налоговых документов необходимо авторизоваться в ЛК ИП с помощью квалифицированной электронной подписи, полученной онлайн по биометрии или выпущенной удостоверяющим центром ФНС России.

Сформировать декларации можно бесплатно в программе «Налогоплательщик ЮЛ», затем необходимо подписать декларацию квалифицированной электронной подписью и отправить файл.XML через ЛК ИП. Пользователи ЛК ИП смогут оперативно отслеживать статус камеральной налоговой проверки, получать и скачивать электронные документы, подтверждающие отправку налоговой декларации в налоговый орган и результат ее обработки.

Перечень деклараций в сервисе будет поэтапно расширяться Зарегистрироваться в ЛК ИП можно с помощью усиленной квалифицированной электронной подписи. Для просмотра общих сведений и отправки отдельных документов войти в ЛК ИП также возможно с помощью логина и пароля от Личного кабинета физического лица.

На сегодняшний день в Новгородской области количество зарегистрированных пользователей ЛК ИП составляет более 15,4 тыс. человек.

Представить декларацию 3-НДФЛ удобнее через Личный кабинет налогоплательщика

В Новгородской области продолжается декларационная кампания, в рамках которой физическим лицам необходимо отчитаться о доходах, полученных в 2023 году. Срок представления налоговой декларации по форме 3-НДФЛ – не позднее 2 мая 2024 года. Декларация представляется в налоговый орган по месту жительства.

Налоговая декларация по налогу на доходы физических лиц за налоговый период 2023 года представляется по форме, утвержденной приказом ФНС России от 11.09.2023 № ЕД-7-11/615@.

Обязанность по представлению декларации по форме 3-НДФЛ возникает при получении:

дохода от продажи имущества (например, квартиры, находившейся в собственности

менее минимального срока владения), от реализации имущественных прав (переуступка права

требования);

в дар недвижимого имущества, транспортных средств, акций, долей, паев от

физических лиц, не являющихся близкими родственниками;

вознаграждения от физических лиц на основе заключенных договоров и договоров

гражданско-правового характера, включая доходы по договорам имущественного найма или

договорам аренды любого имущества;

выигрыша от операторов лотерей, распространителей, организаторов азартных игр,

проводимых в букмекерской конторе и тотализаторе – в сумме до 15 тыс. рублей, а также от

организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

дохода от источников, находящихся за пределами Российской Федерации;

Задекларировать полученные в 2023 году доходы обязаны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Оплатить самостоятельно исчисленный в декларации налог на доходы необходимо не позднее 15 июля 2024 года.

Наиболее простым способом подачи декларации является сервис ФНС России «Личный кабинет налогоплательщика для физических лиц». Обладателям неквалифицированной электронной подписи сервис позволяет направить декларацию в налоговый орган без личного визита. Получить подпись может каждый пользователь бесплатно в своем личном кабинете.

Налогоплательщики, реализующие свои права на получение налоговых вычетов, могут представить декларацию в течение календарного года за предшествующие три года.

В рамках декларационной кампании прошлого года налогоплательщиками региона представлено более 69,6 тыс. деклараций по форме 3-НДФЛ. В обособленные подразделения УФНС России по Новгородской области поступило более 46,3 тыс. деклараций, в которых были заявлены налоговые вычеты. По итогам 2023 года новгородцы получили вычеты на сумму более 1,3 млрд рублей.

Наиболее популярными вычетами по НДФЛ у жителей Новгородской области стали:

имущественный налоговый вычет по расходам, связанным с приобретением жилья

(представлено 27,5 тыс. деклараций на сумму 1,2 млрд рублей);

социальный налоговый вычет за лечение (представлено 20,8 тыс. деклараций на

сумму 124,8 млн рублей);

социальный налоговый вычет на обучение (представлено 7,2 тыс. деклараций на

сумму 33,9 млн рублей).

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть

привлечен к ответственности в виде штрафа и пени

19.02.2024

УФНС России по Новгородской области подведены итоги контрольной работы за 2023 год

За 2023 год УФНС России по Новгородской области проведено 13 выездных налоговых проверок (ВНП) налогоплательщиков. По итогам ВНП (результативность проверок - 100 %) дополнительно начислено в бюджет 598 млн рублей.

В следственные органы для возбуждения уголовного дела передано 7 материалов налоговых проверок на общую сумму неуплаченных платежей в размере 357 млн рублей.Основными нарушениями, выявленными в ходе ВНП, являются неправомерные включения в состав расходов вычетов по счетам-фактурам, которые содержат недостоверные, неполные (противоречивые) сведения в отсутствие реального приобретения подрядных работ и товаров от заявленного контрагента.

В 2023 году проведены 104 проверки соблюдения валютного законодательства, по результатам которых составлено 127 протоколов об административном правонарушении, вынесено 115 постановлений о назначении административного наказания, сумма предъявленных штрафных санкций составила 1,6 млн рублей.

По данным налоговой отчетности, за 2023 год должностными лицами Управления проведено 184,7 тыс. камеральных налоговых проверок (КНП). Нарушения установлены в ходе 8,8 тыс. КНП (4,8 % от общего числа проведенных проверок), дополнительно начислено в бюджет 255,3 млн рублей.

Основные нарушения, выявляемые в ходе камеральных налоговых проверок: представление налоговых деклараций с нарушением установленного законодательством о налогах и сборах срока; неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы; неправомерное применение вычетов; представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения; уменьшение сумм исчисленного налога на сумму уплаченных страховых взносов в завышенном размере и др.

В процессе проведения камеральных проверок, в том числе после направления налоговым органом требований о представлении документов или уведомлений с требованием о предоставлении пояснений, налогоплательщиками представлено 4,2 тыс. уточненных деклараций с суммой, увеличивающей налоговые обязательства на 968,6 млн рублей.

За 2023 год налоговыми органами области проведена 201 камеральная проверка обоснованности возмещения НДС. По результатам проверок признано необоснованным предъявление к возмещению из бюджета НДС в сумме 2,2 млн рублей. Причинами отказа в возмещении НДС являются: неправомерное предъявление к возмещению НДС по работам, факт выполнения которых не подтвержден; неправомерное заявление к вычету НДС при отсутствии подтверждающих документов (счета-фактуры, товаротранспортные, товарные накладные, акты выполненных работ); неправомерное применение вычетов по неподтвержденному контрагенту.

По результатам камеральных проверок 53,8 тыс. актуальных деклараций формы 3-НДФЛ, представленных физическими лицами в 2023 году, доначислено в бюджет 13 млн руб., отказано в возврате НДФЛ на сумму 30,9 млн рублей. Вынесено 536 решений по расчетам от продажи или дарения, сумма доначислений составила 40,3 млн рублей. Основным нарушением по данному направлению является неправомерно заявленные налоговые вычеты (имущественные, социальные, инвестиционные, профессиональные), занижение налогооблагаемой базы в отношении доходов, полученных от продажи недвижимого имущества (менее 70% от кадастровой стоимости имущества).

В течение 2023 года Управлением проводились мероприятия по контролю за соблюдением законодательства о применении контрольно-кассовой техники (ККТ), направленные на профилактику рисков причинения вреда (ущерба) охраняемым законом ценностям - объявление предостережения, профилактический визит.

В отношении индивидуальных предпринимателей и юридических лиц объявлено 502 предостережения о недопустимости нарушения обязательных требований законодательства Российской Федерации о применении ККТ, проведено 253 профилактических визита по вопросам порядка и правил применения ККТ. Проведено 19 контрольных закупок, установлено 17 случаев неприменения ККТ и 2 случая невыдачи кассового чека покупателю. По результатам проверок предъявлены штрафные санкции в сумме 95 тыс. рублей.

В Новгородской области продолжается реализация отраслевых проектов

С 2024 года Федеральная налоговая служба возобновила реализацию отраслевого проекта «Общественное питание». Также продолжается реализация отраслевого проекта «РЫНКИ». Цель проектов – исполнение кассовой дисциплины, выведение из теневого сектора недобросовестных налогоплательщиков, создание равных, конкурентных условий ведения бизнеса, а также защита прав потребителя.

В соответствии с требованиями Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» организации и индивидуальные предприниматели, оказывающие услуги общественного питания и розничной торговли, обязаны применять ККТ при осуществлении расчетов. Пользователь ККТ обязан выдать покупателю кассовый чек на бумажном носителе и (или) направить его в электронной форме на абонентский номер или адрес электронной почты, предоставленный покупателем до момента осуществления расчета.

Следует отметить, что на предприятиях общепита и розничной торговли допускаются нарушения кассовой дисциплины. В УФНС России по Новгородской области поступают обращения граждан о возможных нарушениях законодательства о применении ККТ, порядка выдачи и оформления чеков.

Региональное Управление проводит мониторинг предприятий торговли и общепита в части расчетов с покупателями. Посредством современной IT-системы АСК «ККТ» в онлайн-режиме отслеживаются все осуществляемые транзакции. Полученные данные позволяют сделать выводы, что объекты общепита пытаются минимизировать свои доходы за счёт неприменения ККТ. Аналитические инструменты автоматически выявляют основные риски отрасли: «молчащие» кассы в выходные дни и вечернее время, формирование чеков до определенной суммы, часы простоя.

Участниками проекта «Общественное питание» в регионе стали 232 объекта - кафе и рестораны с полным ресторанным обслуживанием, кафетерии, рестораны быстрого питания и самообслуживания. Отбор объектов проводится по критериям, определенным ФНС России.

В 2023 году на территории Новгородской области выявлено 521 нарушение законодательства о применении ККТ. Наиболее распространенные нарушения кассовой дисциплины в данном сегменте - неприменение ККТ при осуществлении наличных и безналичных расчетов при оказании услуг общественного питания, в том числе и через сервисы доставки еды. Под видом кассового чека выдаются иные нефискальные документы, не имеющие юридической силы, и не являющиеся доказательством оплаты. Такими документами могут быть «предварительные чеки», где указаны наименования заказанных блюд и сумма заказа, «слип-чеки» или терминальные чеки при оплате картой и другие документы, имеющие название отличное от «кассовый чек».

При оказании услуг общественного питания возникают ситуации, когда клиент осуществляет предоплату или вносит аванс за совершенный заказ (например, за оказание услуг по организации банкета в зале ресторана или кафе). В таком случае покупателю должны выдать два кассовых чека: первый чек при внесении предоплаты, а второй при окончательном расчете за товар или услугу после проведения банкета.

Выдача клиенту вместо кассового чека другого документа, подтверждающего внесение предоплаты, недопустима. Любой покупатель, получив кассовый чек с QR-кодом, может проверить добросовестность продавца и легальность осуществляемой им деятельности через мобильное приложение ФНС России «Проверка чека». Для граждан использование мобильного приложения позволяет создать дополнительную защиту своих прав как потребителей, побуждает бизнес к соблюдению кассовой дисциплины, а налоговым органам – оперативно выявлять нарушения в сфере применения ККТ.

УФНС России по Новгородской области рекомендует покупателям товаров и получателям услуг требовать кассовые чеки при совершении покупок или получении услуг. Кассовый чек – это гарант защиты прав потребителей, а его выдача – законодательно установленная обязанность каждого продавца.

09.02.2024

Отчитаться о доходах за 2023 год граждане обязаны не позднее 2 мая

С начала года в Новгородской области стартовала декларационная кампания, в ходе которой физическим лицам необходимо отчитаться о доходах, полученных в 2023 году. Не позднее 2 мая 2024 года обязаны представить декларацию по форме 3-НДФЛ за 2023 год лица:

получившие доход от продажи недвижимого имущества, находившегося в собственности менее минимального предельного срока владения, и не попадающего под освобождение от налогообложения, а также получившие доход от реализации имущественных прав (переуступка права требования);

получившие в дар от физических лиц, не являющихся близкими родственниками, недвижимого имущества, транспортных средств, акций, долей, паев;

получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

получившие выигрыши от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе - в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

получившие доходы от источников, находящихся за пределами Российской Федерации.

Задекларировать полученные в 2023 году доходы также обязаны индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Оплатить НДФЛ, исчисленный в декларации, необходимо не позднее 15 июля 2024 года.

В рамках декларационной кампании прошлого года налогоплательщиками Новгородской области представлено более 69,6 тыс. деклараций по форме 3-НДФЛ. Из них:

3,3 тыс. - декларации с исчисленной суммой налога к уплате в размере 377,2 млн рублей,

46,3 тыс. деклараций представлены для получения налоговых вычетов. Сумма налога к возврату – 1,3 млрд рублей.

Налогоплательщики, реализующие свои права на получение стандартных, имущественных, социальных налоговых вычетов, могут представить декларацию в течение календарного года за предшествующие три года.

Проще и удобнее задекларировать доходы через «Личный кабинет налогоплательщика для физических лиц».

Удобный интерфейс сервиса предоставляет пользователям возможность автоматически переносить сведения в налоговую декларацию, а также избегать ошибок при заполнении формы документа. Для направления декларации потребуется неквалифицированная электронная подпись, которая бесплатно формируется в сервисе в разделе «Профиль».

Также декларацию по форме 3-НДФЛ можно представить через Единый портал государственных и муниципальных услуг или подразделения ГОАУ МФЦ в Новгородской области.

Подробная информация по декларированию доходов и оформлению налоговых вычетов размещена на сайте ФНС России в рубриках «Представление декларации о доходах» и «Получение налогового вычета» в разделе «Физические лица». Здесь же можно ознакомиться с примерами заполнения деклараций и наиболее часто встречающимися ситуациями.

В 2023 году жителям региона в упрощенном порядке возвратили более 95 млн рублей НДФЛ

С 2021 года налоговым законодательством Российской Федерации предусмотрено предоставление налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке (без необходимости заполнения налоговой декларации по форме 3-НДФЛ и предоставления подтверждающих документов).

В упрощенном порядке предоставлялись следующие налоговые вычеты по НДФЛ:

• инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 Налогового кодекса РФ);

• имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 Налогового кодекса РФ).

Указанные положения введены Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц» на основании сведений, поступивших от учреждений банков. При подтверждении налоговым органом права на получение вычета налогоплательщику в Личный кабинет направляется предзаполненное заявление для его утверждения.

В 2023 году от жителей региона поступило 2097 заявлений о получении налоговых вычетов в упрощенном порядке. Сумма подтвержденного налога к возврату составила 95,8 млн рублей.

С 2024 года возможность получения налоговых вычетов в упрощенном порядке предусмотрено для социальных налоговых вычетов (Федеральный закон от 31.07.2023 № 389-ФЗ). В частности на:

на оплату медицинских услуг

• на оплату физкультурно-оздоровительных услуг

• на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни

• на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения

В рамках упрощенного порядка социальный налоговый вычет впервые будет предоставлен физическим лицам в 2025 году по расходам, произведенным в 2024 году.

Более тысячи жителей региона получили в прошлом году вычет за занятия спортом

В 2023 году налогоплательщики региона представили 1035 деклараций формы 3-НДФЛ с целью получения социального налогового вычета за физкультурно-оздоровительные услуги. Сумма вычета составила 2,3 млн рублей.

Социальный налоговый вычет по НДФЛ представляется в части расходов на физкультурно-оздоровительные услуги, фактически произведенных налогоплательщиками, с 1 января 2022 года.

Гражданин может учесть расходы на физкультурно-оздоровительные услуги на себя, а также оказанные его несовершеннолетним детям (в том числе усыновленным) в возрасте до 18 лет, или до 24 лет (учащиеся очной формы обучения) и подопечным в возрасте до 18 лет.

Вычет можно заявить как в налоговом органе по месту регистрации налогоплательщика, так и через работодателя.

Для получения вычета на физкультурно-оздоровительные услуги необходимо, чтобы организации или индивидуальные предприниматели были включены в перечень, ежегодно утверждаемый Правительством РФ. В Новгородской области в перечень 2024 года вошли 39 физкультурно-спортивных организаций и индивидуальных предпринимателей.

Максимальная сумма вычета на физкультуру и спорт в 2023 году (в совокупности с другими социальными вычетами) составляла 120 тысяч рублей в год. Начиная с расходов 2024 года, размер вычета увеличился до 150 тысяч рублей.

Новый размер вычета будет применяться при подаче декларации по форме 3-НДФЛ за 2024 год в 2025 году. При получении вычетов у работодателя - в течение 2024 года.

Семьи с двумя и более детьми освобождаются от уплаты НДФЛ с доходов, полученных от продажи жилья

УФНС России по Новгородской области напоминает, что доходы семей с двумя и более детьми, полученные от продажи в 2023 году жилья (комнаты, квартиры, жилого дома (его части), квартиры (ее части), независимо от срока нахождения такого жилья в собственности, освобождаются от налогообложения НДФЛ и представления декларации по форме 3-НДФЛ.

Освобождение от налогообложения применяется при одновременном соблюдении ряда условий:

возраст детей налогоплательщика - до 18 лет (или до 24 лет в случае обучения ребенка на очной форме обучения);

кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

налогоплательщику (членам его семьи) на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения;

в 2023 году либо до 30 апреля 2024 года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье (при долевом строительстве - оплачена полная стоимость приобретаемого жилого помещения по договору);

общая площадь приобретенного жилого помещения превышает по площади (или по кадастровой стоимости) проданное жилье.

Такой порядок распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Пенсионеры и предпенсионеры могут воспользоваться льготами по имущественным налогам

Льготы по имущественным налогам (налогу на имущество физических лиц, транспортному и земельному налогам) устанавливаются Налоговым кодексом РФ, законами субъектов РФ, нормативно-правовыми актами органов местного самоуправления. Льготы могут быть предоставлены в виде полного или частичного освобождения от уплаты налога. Также предусмотрены налоговые вычеты, уменьшающие сумму исчисленного налога.

Пенсионеры являются одной из самых многочисленных льготных категорий налогоплательщиков. С 2019 года льготы по имущественным налогам предоставляются также предпенсионерам (женщины 55 лет и мужчины 60 лет, а также лица, достигшие возраста для назначения досрочной пенсии).

По налогу на имущество физических лиц пенсионеры (предпенсионеры) полностью освобождаются от уплаты налога. При этом важно помнить, что налоговая льгота по налогу на имущество физических лиц предоставляется только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения льготы (т.е. одна квартира или комната, один жилой дом, одно хозяйственное строение или сооружение для личного подсобного хозяйства, один гараж или машино-место).

Имея в собственности несколько объектов одного вида, гражданин может выбрать объект льготирования. Уведомление о выбранных объектах налогообложения представляется налогоплательщиком в любой налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота. Если выбор не будет сделан, налоговый орган самостоятельно предоставит льготу в отношении объекта с максимальной исчисленной суммой налога.

Также для всех налогоплательщиков, включая пенсионеров и предпенсионеров, предусмотрены налоговые вычеты. Для исчисления налога на имущество полная кадастровая стоимость объекта жилой недвижимости уменьшается на стоимость определенного количества квадратных метров площади объекта: по жилому дому – на 50 кв. м; по квартире, части жилого дома – на 20 кв. м; по комнате, части квартиры – на 10 кв. м.

По земельному налогу пенсионеры (предпенсионеры) имеют право на налоговый вычет в размере кадастровой стоимости 600 кв.м площади одного земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении. Так, если площадь участка составляет не более 6 соток – налог взыматься не будет, а если площадь участка превышает 6 соток – налог будет рассчитан за оставшуюся площадь.

Вычет применяется по одному земельному участку по выбору льготника независимо от категории земель, вида разрешенного использования и местоположения земельного участка в пределах территории страны. При наличии в собственности нескольких земельных участков налогоплательщики вправе представить в любой налоговый орган уведомление о земельном участке, в отношении которого будет применен налоговый вычет. Если такое уведомление не поступит от налогоплательщика, то вычет будет автоматически применен в отношении одного земельного участка с максимальной исчисленной суммой налога.

При установлении земельного налога и налога на имущество физических лиц нормативными правовыми актами представительных органов муниципальных образований также могут устанавливаться налоговые льготы.

Например, Решением Думы Великого Новгорода от 26.05.2005 № 129 налоговые льготы в виде полного освобождения от уплаты земельного налога предоставлены гражданам в возрасте семидесяти лет и старше, которым предоставлены земельные участки для ведения личного подсобного хозяйства и садоводства, а также для эксплуатации жилого дома при условии регистрации в нем по постоянному месту жительства.

Также Решением Совета депутатов Маловишерского городского поселения от 15.10.2007 № 52 освобождаются от уплаты земельного налога граждане в возрасте восьмидесяти и более лет, которым предоставлены земельные участки для эксплуатации индивидуального жилого дома при условии регистрации в нем постоянного места жительства, а также для ведения садоводства и (или) огородничества.

От уплаты земельного налога в размере 50 % освобождаются пенсионеры (предпенсионеры), зарегистрированные по месту постоянного проживания на территории Маловишерского городского поселения - в отношении одного земельного участка, предоставленного для ведения личного подсобного хозяйства.

Освобождение от уплаты транспортного налога предусмотрено на региональном уровне законами субъектов Российской Федерации. На территории Новгородской области льготы по транспортному налогу установлены Областным законом от 30.09.2008 № 379-ОЗ «О транспортном налоге». Льгота предоставляется только по одному транспортному средству.

Так, уплачивают налог в размере 50 процентов от установленной ставки:

пенсионеры, получающие страховую пенсию по старости в соответствии с федеральным законодательством, - владельцы легковых автомобилей с мощностью двигателя до 100 л. с. (включительно);

пенсионеры - владельцы грузовых автомобилей с мощностью двигателя до 100 л. с. (включительно), изготовленных на базе легковых автомобилей "ГАЗ", "ВАЗ", "ИЖ", "Москвич", грузовых автомобилей модели "УАЗ" с мощностью двигателя до 100 л. с. (включительно) с годом выпуска до 1994 года включительно, а также владельцы мотоциклов и мотороллеров с мощностью двигателя до 36 л. с. (включительно);

инвалиды, а также пенсионеры - владельцы моторных лодок с мощностью двигателя до 30 л. с. (включительно).

Пенсионеры - владельцы легковых автомобилей с мощностью двигателя свыше 100 л. с. до 120 л. с. (включительно) уплачивают налог в размере 80 процентов от установленной ставки.Для пенсионеров и предпенсионеров налоговым законодательством предусмотрен беззаявительный порядок предоставления налоговых льгот (налоговых вычетов). Если гражданин, относящийся к указанным категориям лиц и имеющий право на налоговую льготу (налоговый вычет), не представил в налоговый орган заявление о предоставлении налоговой льготы (налогового вычета), то льгота (вычет), предоставляется на основании сведений, полученных налоговым органом самостоятельно в соответствии с Налоговым кодексом РФ и другими федеральными законами.С полным перечнем льгот, действующих в конкретном муниципальном образовании Новгородской области, можно ознакомиться в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

31.01.2024

Налогоплательщики имеют право на льготы по имущественным налогам

УФНС России по Новгородской области ежегодно формирует физическим лицам сводные налоговые уведомления с расчетом налога на имущество, земельного и транспортного налогов.Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены льготы по имущественным налогам, в том числе в виде налогового вычета.

Налоговая льгота предоставляется в беззаявительном порядке следующим категориям налогоплательщиков:

инвалидам I и II групп инвалидности;

инвалидам с детства, детям-инвалидам;

ветеранам боевых действий;

пенсионерам, получающим пенсии, назначаемые в порядке, установленном пенсионным

законодательством;

физическим лицам, соответствующим условиям, необходимым для назначения пенсии в

соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

физическим лицам, получившим или перенесшим лучевую болезнь или ставшим инвалидами

в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок,

включая ядерное оружие и космическую технику;

физическим лицам - в отношении хозяйственных строений или сооружений, площадь

каждого из которых не превышает 50 квадратных метров и которые расположены на земельных

участках для ведения личного подсобного хозяйства, огородничества, садоводства или

индивидуального жилищного строительства.

лицам, имеющие трех и более несовершеннолетних детей.

Беззаявительный порядок предоставления льготы (дополнительного налогового вычета) применяется только в том случае, если основание для предоставления такой льготы (дополнительного налогового вычета) возникло не ранее 2018 года.Физические лица, у которых в 2023 году впервые возникли основания для использования

льгот по земельному и транспортному налогу, налогу на имущество физических лиц,установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы. Вместе с заявлением налогоплательщики вправе представить документы, подтверждающие право на льготу.Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 NoММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 NoЕД-7-21/192@).

В целях корректного проведения массового расчета имущественных налогов за 2023 год рекомендуем налогоплательщикам предоставить соответствующее заявление в кратчайшие сроки.

Заявление о предоставлении налоговой льготы можно направить любым удобным способом:через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России,почтовым сообщением, обратившись лично в любой налоговый орган или в любое подразделение ГОАУ «МФЦ» на территории Новгородской области.

С полным перечнем льгот, действующих за налоговый период 2023 года в конкретном муниципальном образовании Новгородской области, можно ознакомиться в сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России .

Получить сведения о банковских счетах можно в «Личном кабинете налогоплательщика»

В связи с приближающимся сроком представления гражданами справок о доходах, расходах,об имуществе и обязательствах имущественного характера, УФНС России по Новгородской области напоминает, что сведения о своих банковских счетах можно получить в электронном виде с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».

В сервисе отражены наименования банков, номера счетов, даты их открытия/закрытия, виды счетов и их состояние.Для получения сведений пользователю Личного кабинета необходимо во вкладке «Каталог обращений» перейти в раздел «Запросить справку (документы)» и выбрать режим «Получить сведения о банковских счетах в электронной форме». После этого сервис самостоятельно сформирует запрос. Сформированный запрос необходимо подписать ключом усиленной неквалифицированной электронной подписи, которую также можно сгенерировать в сервисе(раздел «Профиль/ Настройки профиля/Электронная подпись»).

Обращаем внимание, что сведения о счетах физических лиц представляются банками в налоговые органы с 1 июля 2014 года. Информация о ранее открытых счетах в банках в данномразделе отображаться не будет.Подключиться к «Личному кабинету» можно одним из трех способов: с помощью логина и пароля, полученных в любом налоговом органе или подразделениях ГОАУ «МФЦ». Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа,

удостоверяющего личность представителя;

с помощью реквизитов, используемых для авторизации на Едином портале государственных

и муниципальных услуг (авторизация возможна только для пользователей, которые обращались для

получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (почта России,

МФЦ и др.);

с помощью квалифицированной электронной подписи.

Удобно и мобильное приложение Личного кабинета – «Налоги ФЛ», доступное для скачивания в Google Play и App Store.На сегодняшний день возможностями сервиса воспользовались более 225 тысяч жителей Новгородской области.

Организации могут заявить льготы по транспортному и земельному налогам

за 2023 год в любой налоговый орган

Для применения установленных законодательством льгот по транспортному и земельному налогам за 2023 год налогоплательщики – юридические лица вправе подать в любой налоговый орган заявление о предоставлении льготы, а также подтверждающие документы.Форма заявления налогоплательщика - юридического лица о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу утверждена приказом ФНС России от 25.07.2019 NoММВ-7-21/377@ (в ред. Приказа ФНС России от 12.07.2023 NoЕД-7-21/470@).Направить в налоговые органы заявление и документы - основания можно: лично, по почте,по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота.Направление заявления о льготе через «Личный кабинет налогоплательщика» или иные электронные сервисы не предусмотрено.

При этом необходимо учитывать, что для обеспечения полноты уплаты налогов налогоплательщикам – юридическим лицам (их обособленным подразделениям) направляются сообщения об исчисленных суммах транспортного и земельного налогов. Они составляются на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения вышеуказанного заявления.

Если на дату формирования сообщения у налогового органа отсутствуют сведения о налоговой льготе организации, в сообщения включаются суммы налогов без учета льгот. Это может привести к выявлению недоимки или перерасчету налога. Поэтому заявления о налоговых льготах за 2023 год организациям целесообразно представить в кратчайшие сроки (в течение 1 квартала 2024 года).

Узнать о праве организации на льготу по транспортному или земельному налогам можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам», размещенного на сайте ФНС России.

Индивидуальные предприниматели, применяющие специальные налоговые режимы, имеют право на льготу по налогу на имущество

Индивидуальные предприниматели, применяющие специальные налоговые режимы(упрощенную систему налогообложения, патентную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей), могут воспользоваться освобождением от уплаты налога на имущество физических лиц.

Освобождение действует в отношении имущества, которое находится в собственности индивидуального предпринимателя, применяющего специальный налоговый режим, и используется им для осуществления предпринимательской деятельности, кроме объектов, которые включены в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса РФ.

Освобождение индивидуального предпринимателя от налога на имущество в беззаявительном порядке (то есть при отсутствии заявления) налоговый орган применяет, если он располагает документами, подтверждающими основания для предоставления льготы за определённый период.Для правильного исчисления налога за 2023 год индивидуальным предпринимателям целесообразно представить заявление в налоговые органы до начала массового расчета имущественных налогов. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС Россииот 14.11.2017 NoММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 NoЕД-7-21/192

18.01.2024

Организации могут заявить льготы по транспортному и земельному налогам за 2023 год в любой налоговый орган

Для применения установленных законодательством льгот по транспортному и земельному налогам за 2023 год налогоплательщики – юридические лица вправе подать в любой налоговый орган заявление о предоставлении льготы, а также подтверждающие документы.Форма заявления налогоплательщика - юридического лица о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу утверждена приказом ФНС России от 25.07.2019 №ММВ-7-21/377@ (в ред. Приказа ФНС России от 12.07.2023 №ЕД-7-21/470@).Направить в налоговые органы заявление и документы - основания можно: лично, по почте, по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Направление заявления о льготе через «Личный кабинет налогоплательщика» или иные электронные сервисы не предусмотрено.При этом необходимо учитывать, что для обеспечения полноты уплаты налогов налогоплательщикам – юридическим лицам (их обособленным подразделениям) направляются сообщения об исчисленных суммах транспортного и земельного налогов. Они составляются на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения вышеуказанного заявления.Если на дату формирования сообщения у налогового органа отсутствуют сведения о налоговой льготе организации, в сообщения включаются суммы налогов без учета льгот. Это может привести к выявлению недоимки или перерасчету налога. Поэтому заявления о налоговых льготах за 2023 год организациям целесообразно представить в кратчайшие сроки (в течение 1 квартала 2024 года).

Узнать о праве организации на льготу по транспортному или земельному налогам можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам», размещенного на сайте ФНС России.

Индивидуальные предприниматели, применяющие специальные налоговые режимы, имеют право на льготу по налогу на имущество

Индивидуальные предприниматели, применяющие специальные налоговые режимы (упрощенную систему налогообложения, патентную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей), могут воспользоваться освобождением от уплаты налога на имущество физических лиц.

Освобождение действует в отношении имущества, которое находится в собственности индивидуального предпринимателя, применяющего специальный налоговый режим, и используется им для осуществления предпринимательской деятельности, кроме объектов, которые включены в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса РФ.

Освобождение индивидуального предпринимателя от налога на имущество в беззаявительном порядке (то есть при отсутствии заявления) налоговый орган применяет, если он располагает документами, подтверждающими основания для предоставления льготы за определённый период. Для правильного исчисления налога за 2023 год индивидуальным предпринимателям целесообразно представить заявление в налоговые органы до начала массового расчета имущественных налогов. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 №ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 №ЕД-7-21/192@).

Налогоплательщики имеют право на льготы по имущественным налогам

УФНС России по Новгородской области ежегодно формирует физическим лицам сводные налоговые уведомления с расчетом налога на имущество, земельного и транспортного налогов.

Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены льготы по имущественным налогам, в том числе в виде налогового вычета.

Налоговая льгота предоставляется в беззаявительном порядке следующим категориям налогоплательщиков:

инвалидам I и II групп инвалидности;

инвалидам с детства, детям-инвалидам;

ветеранам боевых действий;

пенсионерам, получающим пенсии, назначаемые в порядке, установленном пенсионным законодательством;

физическим лицам, соответствующим условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

физическим лицам, получившим или перенесшим лучевую болезнь или ставшим инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

физическим лицам - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

лицам, имеющие трех и более несовершеннолетних детей.

Беззаявительный порядок предоставления льготы (дополнительного налогового вычета) применяется только в том случае, если основание для предоставления такой льготы (дополнительного налогового вычета) возникло не ранее 2018 года.

Физические лица, у которых в 2023 году впервые возникли основания для использования льгот по земельному и транспортному налогу, налогу на имущество физических лиц, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы. Вместе с заявлением налогоплательщики вправе представить документы, подтверждающие право на льготу.Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 №ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 №ЕД-7-21/192@).В целях корректного проведения массового расчета имущественных налогов за 2023 год рекомендуем налогоплательщикам предоставить соответствующее заявление в кратчайшие сроки. Заявление о предоставлении налоговой льготы можно направить любым удобным способом: через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России, почтовым сообщением, обратившись лично в любой налоговый орган или в любое подразделение ГОАУ «МФЦ» на территории Новгородской области.С полным перечнем льгот, действующих за налоговый период 2023 года в конкретном муниципальном образовании Новгородской области, можно ознакомиться в сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России .

Получить сведения о банковских счетах можно в «Личном кабинете налогоплательщика»

В связи с приближающимся сроком представления гражданами справок о доходах, расходах, об имуществе и обязательствах имущественного характера, УФНС России по Новгородской области напоминает, что сведения о своих банковских счетах можно получить в электронном виде с помощью сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц».В сервисе отражены наименования банков, номера счетов, даты их открытия/закрытия, виды счетов и их состояние.

Для получения сведений пользователю Личного кабинета необходимо во вкладке «Каталог обращений» перейти в раздел «Запросить справку (документы)» и выбрать режим «Получить сведения о банковских счетах в электронной форме». После этого сервис самостоятельно сформирует запрос. Сформированный запрос необходимо подписать ключом усиленной неквалифицированной электронной подписи, которую также можно сгенерировать в сервисе (раздел «Профиль/ Настройки профиля/Электронная подпись»).Обращаем внимание, что сведения о счетах физических лиц представляются банками в налоговые органы с 1 июля 2014 года. Информация о ранее открытых счетах в банках в данном разделе отображаться не будет.

Подключиться к «Личному кабинету» можно одним из трех способов:

с помощью логина и пароля, полученных в любом налоговом органе или подразделениях ГОАУ «МФЦ». Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа, удостоверяющего личность представителя;

с помощью реквизитов, используемых для авторизации на Едином портале государственных и муниципальных услуг (авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (почта России, МФЦ и др.);

с помощью квалифицированной электронной подписи.

Удобно и мобильное приложение Личного кабинета – «Налоги ФЛ», доступное для скачивания в Google Play и App Store.

На сегодняшний день возможностями сервиса воспользовались более 225 тысяч жителей Новгородской области.

12.01.2024

Развитие интерактивных сервисов ФНС России

Сервис «Прозрачный бизнес» стал еще удобнее

ФНС России обновила сервис «Прозрачный бизнес». Теперь с помощью сервиса можно без авторизации получать информацию о компании или индивидуальном предпринимателе, с которыми планируется сотрудничество. Это поможет исключить риски заключения сделок с недобросовестными представителями бизнеса.

В сервисе добавлен поиск по организационно-правовой форме и статусу налогоплательщика, основным и дополнительным видам экономической деятельности, а также расширен перечень отображаемых сведений о налогоплательщике.Оптимизация функций, быстрая навигация по результатам поиска, вывод подробной информации о контрагенте, всплывающие подсказки, наличие ссылок на иные сервисы ФНС России по проверке контрагентов, а также новый интуитивно понятный интерфейс сервиса "Прозрачный бизнес" позволят пользователям проанализировать и всесторонне оценить будущего контрагента в качестве делового партнера.В разделе «Поиск» достаточно указать ИНН, ОГРН или наименование компании и выбрать интересующую информацию о юридическом лице. Для поиска данных об индивидуальном предпринимателе необходимо ввести ИНН, ОГРНИП или ФИО.В открытом доступе размещены данные государственных реестров ЕГРЮЛ и ЕГРИП, информация о дисквалифицированных лицах, субъектах малого и среднего предпринимательства, представительствах иностранных юридических лиц.Также для пользователей сервиса доступны сведения о многократном участии физлица в организациях, об адресах, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами, о специальных налоговых режимах, применяемых организациями, о среднесписочной численности работников, о суммах доходов и расходов по данным бухгалтерской отчетности организации и многое другое.Калькулятор налоговой нагрузки сервиса поможет верно просчитать налоговые риски – например, сравнить налоговую нагрузку и уровень заработной платы со средними значениями по отрасли. Новый интуитивно понятный интерфейс сервиса «Прозрачный бизнес» позволит пользователям проанализировать и всесторонне оценить будущего контрагента в качестве делового партнера.

Расширены возможности Личного кабинета индивидуального предпринимателя

В связи с обновлением мобильного приложения «Личный кабинет индивидуального предпринимателя» (ЛК ИП) для платформ iOs и Android стала доступна функция государственной регистрации физического лица в качестве индивидуального предпринимателя.Для использования данной функции пользователю следует установить приложение на свой мобильный телефон и перейти по кнопке «Зарегистрировать ИП», размещенной в нижней части экрана первой страницы приложения.В результате использования приложения пользователь информируется о сроках посещения налогового (регистрирующего) органа для завершения процесса регистрации в качестве индивидуального предпринимателя. При посещении налогового (регистрирующего) органа пользователю приложения необходимо предъявить паспорт гражданина Российской Федерации и подписать документы, подготовленные регистрирующим органом на основе информации, переданной пользователем при использовании приложения.После подписания документов пользователю выдаются расписка в получении документов и регистрационная карта, содержащая логин и пароль доступа к ЛК ИП. При этом пользователь информируется о направлении документов, подтверждающих государственную регистрацию, на адрес электронной почты, указанный при использовании мобильного приложения.Государственная регистрация физического лица в качестве индивидуального предпринимателя при использовании мобильного приложения ЛК ИП происходит в течение одного часа после выдачи регистрирующим органом расписки в получении документов. Ожидание пользователем процедуры регистрации в зале приёма регистрирующего органа не требуется.

С 1 октября 2023 года упрощен порядок направления документов через ЛК ИП

В соответствии с нормами Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» с 1 октября 2023 года индивидуальные предприниматели могут направлять в налоговый орган отдельные документы в упрощенном порядке с использованием усиленной неквалифицированной электронной подписи, сформированной в ЛК ИП, соответствующей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Такие нововведения установлены в отношении:

- уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (п. 9 ст. 58 Налогового кодекса РФ);

- заявлений о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (п. 4 ст. 78 Налогового кодекса РФ).

Юридические лица и индивидуальные предприниматели могут направлять заявления по актуализации сальдо ЕНС через Личный кабинет

У налогоплательщиков юридических лиц и индивидуальных предпринимателей - пользователей Личных кабинетов появилась возможность подачи неформализованного заявления по вопросу актуализации сальдо ЕНС и отмене мер взыскания задолженности, соответствующих обеспечительных мер.К неформализованным заявлениям можно приложить соответствующие документы, подтверждающие факт исполнения обязанности по уплате задолженности (платежные документы, выписки о движении денежных средств по корреспондентским счетам кредитных организаций).Для оперативного рассмотрения данных заявлений, налогоплательщику нужно указать в кратком содержании обращения «Необходима актуализация сальдо ЕНС и отмена мер взыскания».Сообщить о необходимости в снятии ограничений с расчетного счета, приостановленного за неуплату налоговой задолженности, либо об актуализации сальдо ЕНС можно так же с помощью сервиса «Оперативная помощь: разблокировка счета и вопросы по ЕНС».

Новые возможности Личного кабинета налогоплательщика для физических лиц